Точка безубыточности в натуральном и денежном выражении: понятие, формулы расчёта и простые примеры. Различные способы анализа безубыточности Выручка в критической точке равна формула

Здравствуйте! Сегодня поговорим про точку безубыточности и про то, как ее рассчитать.

Любой человек, решивший , в первую очередь думает о том, и получить прибыль. При ведении предпринимательской деятельности существуют издержки производства – это все расходы на изготовление и сбыт продукции. Их вычитают из общей выручки от продаж в денежном выражении, получая положительный (прибыль) или отрицательный (убыток) результат. Для успешного функционирования предприятия необходимо знать границу перехода выручки в прибыль. Это и есть точка безубыточности.

Что такое точка безубыточности

Объем производства, при котором все полученные доходы смогут только перекрыть совокупные затраты – это точка безубыточности (с англ. break-even point – точка критического объема).

То есть это такой минимальный размер выручки в денежном выражении или произведенный и реализованный объем продукции в количественном выражении, компенсирующий лишь все издержки производства.

Достижение этой точки означает, что компания не работает в убыток, но еще и не получает прибыли. Результат деятельности равен нулю. С каждой последующей единицей проданного товара предприятие получает прибыль. Другие названия этого термина: порог рентабельности, критический объем производства.

Для чего нужно знать точку безубыточности

Значение этого показателя важно для оценки текущего финансового состояния предприятия, а также для экономического планирования на перспективу. Точка безубыточности дает возможности:

- Определить целесообразность расширения производства, дилерской сети, освоения новых технологий и видов продукции;

- Оценить платежеспособность и финансовую стабильность, что важно для владельцев компании, инвесторов и кредиторов;

- Проследить изменение показателя в динамике и выявить узкие места в производственном процессе;

- Рассчитать и спланировать план продаж;

- Определить допустимую величину снижения выручки или количество проданных единиц товара, чтобы не уйти в убыток;

- Рассчитать влияние изменения цены, издержек производства и объема реализации продукции на финансовый результат.

Какие данные нужные для расчета точки безубыточности

![]()

Для правильного расчета показателя необходимо понимать разницу между постоянными и переменными затратами.

А также знать следующие данные:

- Цена 1 единицы продукции или услуг (Р);

- Объем произведенной и проданной (в классической модели расчета) продукции в натуральном выражении (Q);

- Выручка от реализованной продукции (В). Для вычисления порога в натуральном выражении этот показатель необязателен;

- Постоянные затраты (Зпост.)– это издержки производства, не зависящие от объема продукции. На протяжении длительного времени они не меняются.

К ним относится:

- Зарплата и страховые взносы инженерно-технических работников и управленческого персонала;

- Арендная плата за здания, сооружения;

- Налоговые отчисления;

- Амортизационные отчисления;

- Платежи по кредитам, лизингу и другим обязательствам.

5. Переменные затраты (Зпер)– это издержки производства, которые увеличиваются или уменьшаются в зависимости от роста или падения производства товаров или объема оказанных услуг. Значение показателя может варьироваться в широких пределах, моментально реагируя на любые изменения в деятельности компании.

К этим затратам относится:

- Стоимость сырья, комплектующих, запчастей, полуфабрикатов;

- Зарплата и страховые отчисления основных производственных рабочих и персонала, работающего по сдельной оплате труда;

- Электроэнергия, горюче-смазочные материалы (ГСМ), топливо;

- Транспортные расходы.

Разделение всех затрат на постоянные и переменные носит условный характер и применяется в классической модели расчета точки безубыточности. Специфика ряда хозяйствующих субъектов подразумевает более уточненное выделение затрат в отдельные виды по экономическому смыслу.

В частности, издержки производства дополнительно могут быть:

- Условно-постоянные. Например, аренда склада является постоянной составляющей, а затраты на хранение и перемещение складских запасов – это переменная составляющая;

- Условно-переменные. Например, плата за амортизацию (износ) основного оборудования является постоянной величиной, а затраты на плановые и текущие ремонты – это переменная величина.

Системы учета затрат на разных предприятиях отличаются (например, стандарт-костинг, директ-костинг, вэрибл-костинг и др.). Существует разделение переменных затрат на индивидуальные для каждого продукта, разграничение постоянных затрат на фиксированные и отдельные на каждый товар и т.д.

В данной статье будет подробно рассмотрена классическая модель вычисления точки безубыточности для одного продукта, а также приведен пример расчета с несколькими видами товаров.

Формула расчета показателя

Математическим методом точку безубыточности (сокр. BEP) рассчитывают как в денежном, так и в натуральном выражении. Все зависит от особенностей конкретного предприятия. При расчете по классической модели с участием одного товара (или нескольких – тогда берутся усредненные данные) учитываются допущения по ряду факторов:

- Постоянные затраты в пределах заданного объема производства остаются неизменными (этот уровень называется релевантным). Это касается также переменных затрат и цены;

- Выпуск продукции и себестоимость готовых изделий увеличиваются или уменьшаются линейно (прямо пропорционально);

- Производственная мощность на протяжении заданного интервала расчетов постоянна;

- Номенклатура продукции не меняется;

- Влияние размера запасов несущественно. То есть величина незавершенного производства имеет незначительные колебания и вся произведенная продукция отпускается покупателю.

Этот экономический показатель не стоит путать со сроком (точкой) окупаемости проекта. Он показывает время (месяцы, годы) через которое компания начнет получать прибыль от вложенных инвестиций.

Точка безубыточности в денежном выражении

Формула расчета покажет минимальный размер выручки, который окупит все затраты. Прибыль при этом будет нулевая.

Рассчитывается следующим образом:

![]()

В знаменателе разница между выручкой и переменными затратами – это маржинальный доход (МД). Его можно рассчитать и на 1 единицу продукции, зная, что выручка равна произведению цены на объем:

B = P*Q,

МД на 1 ед. = P — Зпер. на 1 ед.

Для определения точки безубыточности по другой формуле, находят коэффициент маржинального дохода (Кмд):

![]()

![]()

Итоговое значение в обеих формулах будет одинаковым.

Точка безубыточности в натуральном выражении

Формула расчета покажет минимальный объем продаж для покрытия всех издержек производства при нулевой прибыли. Рассчитывается следующим образом:

![]()

Каждая следующая проданная единица товара сверх этого критического объема будет приносить предприятию прибыль.

При известном значении ВЕРнат. можно рассчитать ВЕРден.:

ВЕРден. = ВЕРнат. * P

Как рассчитать точку безубыточности в Excel

В программе Microsoft Office Excel провести вычисление точки безубыточности очень удобно. Между всеми данными легко установить требуемые формулы и построить таблицу.

Порядок составления таблицы

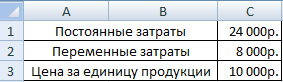

Вначале необходимо завести показатели затрат и цены. Предположим, что постоянные затраты составляют 180 р., переменные затраты 60 р., цена за 1 единицу товара 100 р.

Значение в столбцах будет следующим:

- Объем производства заполняем самостоятельно, в нашем случае возьмем интервал от 0 до 20 штук;

- Постоянные затраты =$D$3;

- Переменные затраты =А9*$D$4;

- Валовые (общие) затраты =В9+С9;

- Выручка (доход) =А9*$D$5;

- Маржинальный доход = Е9-С9;

- Чистая прибыль (убыток) = Е9-С9-В9.

Данные формулы в ячейках нужно провести по всему столбику. После заполнения значений по объему производства таблица примет следующий вид:

Начиная с 5-й единицы продукции, чистая прибыль стала положительной. До этого выручка не перекрывала совокупные (общие) издержки производства. Прибыль при этом равняется 20 р., то есть формально это не совсем верная точка безубыточности. Точное значение объема при нулевой прибыли можно вычислить:

![]()

То есть точка безубыточности математически считается при объеме производства 4,5 шт. Однако экономист берет в расчет 5 шт. и значение выручки 480 р. считается точкой безубыточности, так как произвести и продать 4,5 шт. товара невозможно.

Добавим к таблице еще 2 столбца с расчетом кромки безопасности (запас прочности, маржа безопасности) в денежном выражении и в процентах (КБден. и КБ%). Этот показатель говорит о возможном размере снижения выручки или объема производства до точки безубыточности. То есть насколько далеко предприятие находится от критического объема.

Рассчитывается по формулам:

- Вфакт.(план) – выручка фактическая или планируемая;

- Втб – выручка в точке безубыточности.

В данном примере берется значение выручки фактической. Когда планируют объем продаж и прибыль, то используют значение плановой выручки чтобы рассчитать необходимый запас прочности. В таблице эти столбцы будут рассчитываться следующим образом:

- Кромка безопасности в руб. = E9-$E$14;

- Кромка безопасности в % = H10/E10*100 (расчет ведется начиная с объема производства 1 шт., так как деление на ноль запрещено).

Безопасной границей считается значение кромки безопасности выше 30%. В нашем примере изготовление и продажа 8 шт. товара и больше означает стабильное финансовое положение компании.

Итоговая таблица примет вид:

Алгоритм построения графика

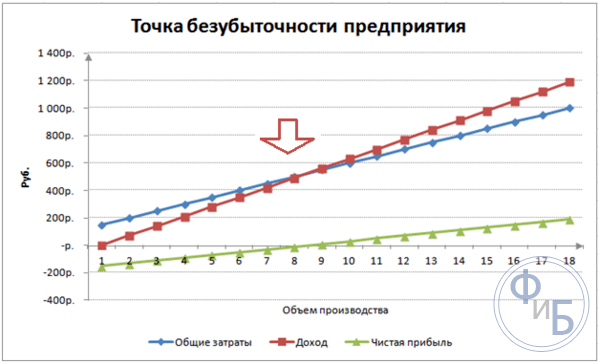

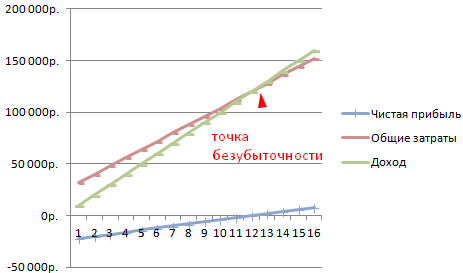

Для наглядности построим график. Выбираем Вставка/Точечная диаграмма. В диапазон данных включаем валовые (общие) затраты, выручку, чистую прибыль. По горизонтальной оси будет объем производства в шт. (он выбирается из значений первого столбца), а по вертикальной – суммы затрат и выручки. В результате получится три наклонных линии.

Пересечение выручки и валовых затрат – это точка безубыточности. Она соответствует значению чистой прибыли 0 (в нашем примере 20 р. при количестве продукции 5 шт.) по горизонтали и минимально необходимому значению выручки для покрытия общих затрат по вертикали.

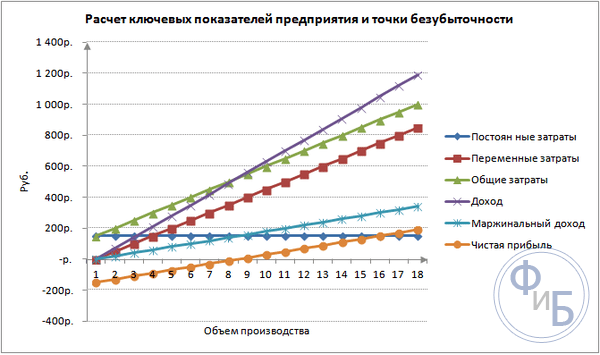

Можно построить и более подробный график, включающий в себя помимо вышеприведенных показателей постоянные, переменные затраты и маржинальный доход. Для этого последовательно добавляют в диапазон данных указанные ряды.

Как воспользоваться готовой таблицей в Excel

Чтобы вычислить точку безубыточности вам достаточно подставить свои исходные данные, а также в первом столбце ввести значения объема производства. Если их много, то для ускорения работы можно в ячейке А10 написать, например: =А9+1 и провести эту формулу вниз. Таким образом, интервал между значениями объема составит 1 шт. (ввести можно любое число).

- Скачать готовый файл excel для расчета точки безубыточности

Пример расчета точки безубыточности

Для примера возьмем предпринимателя, торгующего в летних ларьках арбузами. Товар у него один, цена в разных точках города одинакова. Арбузы закупаются оптом в южных регионах и доставляются на продажу в центральную Россию. Бизнес сезонный, но стабильный. Исходные данные следующие:

Необходимо определить минимально допустимый объем продаж арбузов и пороговое значение выручки для покрытия всех затрат.

Порядок расчета математическим методом

Цена 1 арбуза взята средняя, так как все они имеют разный вес. Этими колебаниями можно пренебречь. Для расчета точки безубыточности в натуральном выражении воспользуемся известной формулой:

Для вычисления точки безубыточности в денежном выражении необходимо знать количество проданных арбузов за месяц и сумму переменных затрат на этот объем:

- Qза месяц = 36000/250 = 144 арбуза,

- Зпер. на объем за месяц = 130*144 = 18720 р.

Первые два значения дают точку безубыточности при нулевой прибыли, но объем проданных арбузов будет 91,67 шт., что не совсем корректно. Третье значение рассчитано исходя из критического объема продаж 92 арбуза в месяц.

Текущая выручка за месяц и объем продаж выше точки безубыточности, следовательно предприниматель работает с прибылью.

Дополнительно определим величину кромки безопасности:

Уровень выше 30% считается допустимым, значит, бизнес спланирован правильно.

Порядок расчета графическим методом

Точку безубыточности можно рассчитать и графическим методом, без предварительного проведения расчетов. Для этого по горизонтальной оси абсцисс откладывают объем выпуска в штуках, а по вертикальной оси ординат – суммы выручки и общих затрат (наклонные линии) и постоянных затрат (прямая линия). Далее чертят вручную или строят диаграмму на компьютере по исходным данным.

В результате построения графика точка безубыточности окажется на пересечении линий выручки и общих затрат. Это соответствует объему продаж в 91,67 арбуза и выручке 22916,67 р. Заштрихованные области показывают зоны прибыли и убытков.

Приведенная модель расчета для одного продукта отличается простотой анализа и вычисления точки безубыточности. Хорошо подходит для компаний с устойчивым рынком сбыта без резкого колебания цен.

Вместе с тем вышеприведенный расчет имеет следующие недостатки:

- Не учитывается сезонность и возможные колебания спроса;

- На рынке может вырасти вследствие появления прогрессивных технологий, новых маркетинговых ходов;

- Цены на исходное сырье могут измениться;

- Для постоянных и «крупных» покупателей возможно предоставление скидок.

Таким образом, данные расчета точки безубыточности рассматривают в комплексе со многими факторами и другими экономическими показателями.

Планирование безубыточности на предприятии

На основании полученных значений точки безубыточности проводится анализ текущей конъюнктуры рынка и выделяются наиболее значимые факторы, влияющие на . Планирование дальнейшей работы заключается в прогнозировании издержек производства и конкурентной рыночной цены. Эти данные используются в расчете плана производства и безубыточности, которые входят в общий финансовый план компании. Для успешного функционирования предприятия проводится контроль над соблюдением утвержденных целей.

Последовательные этапы планирования безубыточности:

- Анализ текущего положения дел в компании и продаж . Выявляются сильные и слабые стороны и определяются с учетом внутренних и внешних факторов. Оценивается работа служб снабжения, сбыта, уровень менеджмента на предприятии, рациональность производственного процесса. Из внешних факторов принимается во внимание доля рынка, подконтрольная компании, деятельность конкурентов, изменение потребительского спроса, политическая и экономическая ситуация в стране и т.д;

- Прогноз будущих цен на выпускаемую продукцию с учетом оценки всех факторов из п.1 . Планируется допустимый диапазон наценки. Исследуются альтернативные варианты сбыта на новые рынки или перестройка предприятия на выпуск схожих товаров в случае неблагоприятной ситуации на текущем рынке;

- Рассчитываются постоянные, переменные затраты и себестоимость продукции . Планируется объем незавершенного производства на всех этапах производства. Формируется потребность в основных и оборотных средствах и источники их приобретения. Дополнительные возможные расходы по кредитам, и другим обязательствам также учитываются в издержках производства;

- Выполняется расчет точки безубыточности . Определяется необходимая величина кромки безопасности. Чем более нестабильны внешние факторы, тем больше должен быть запас прочности. Далее рассчитываются объемы выпуска и продаж товаров на уровне кромки безопасности;

- Планирование ценовой политики компании . Определяются цены на продукцию, которые позволят достичь необходимого объема продаж. Еще раз пересчитывается точка безубыточности и кромка безопасности. При необходимости пункты 3 и 4 повторяются с целью изыскания резервов снижения себестоимости для достижения необходимых значений по запасу прочности;

- Принятие окончательного плана безубыточности и продаж с разделением по периодам . Производится утверждение данных по точке критического объема.

- Контроль безубыточности , разбиваемый на несколько составляющих: контроль всех статей расходов, общей себестоимости, плана продаж, поступления платежей от покупателей и др. На предприятии всегда должно быть понимание того насколько текущее финансовое положение соответствует запланированному уровню безубыточности.

Пример расчета для магазина

На примере магазина, торгующего несколькими видами товаров, рассмотрим вариант решения многопродуктовой задачи. Это музыкальные инструменты и сопутствующие изделия: электрогитара (А), бас-гитара (Б), усилитель звука (В), акустическая гитара (Г). У магазина есть постоянные затраты, а также индивидуальные переменные затраты на каждый вид товара. Закупаются они у разных поставщиков и приносят свой размер выручки.

Исходные данные следующие:

| Товар | Выручка от продажи товара, тыс. р. | Индивидуальные переменные затраты, тыс. р. | Постоянные затраты, тыс. р. |

| А | 370 | 160 | 400 |

| Б | 310 | 140 | |

| В | 240 | 115 | |

| Г | 70 | 40 | |

| Всего | 990 | 455 | 400 |

Магазин достаточно большой, но структура выручки по видам товаров существенно не меняется. Ассортимент и цены на них различны, поэтому рациональней рассчитать порог рентабельности в денежном выражении. Для решения этой задачи используем формулы и методы из директ-костинга, предполагающего диапазон точек безубыточности для такого случая:

![]()

Кз. пер. – коэффициент доли переменных затрат в выручке.

![]()

В следующей таблице вычислим его для каждого вида товаров и общий для всего магазина. А также рассчитаем маржинальный доход (Выручка – индивидуальные переменные затраты) и его долю в выручке:

| Товар | Маржинальный доход, тыс. р. | Доля маржинального дохода в выручке | Кз. пер. (доля переменных затрат в выручке) |

| А | 210 | 0,37 | 0,43 |

| Б | 170 | 0,55 | 0,45 |

| В | 125 | 0,52 | 0,48 |

| Г | 30 | 0,43 | 0,57 |

| Всего | 535 | 0,54 | 0,46 |

После вычисления Кз. пер. для всего магазина средняя точка безубыточности будет равна:

Теперь рассчитаем этот показатель по самому оптимистичному прогнозу. Его называют маржинальной упорядоченностью по убыванию. Из таблицы видно, что наиболее рентабельные товары – это А и Б.

Вначале магазин будет продавать их и суммарный маржинальный доход (210+170=380 тыс. р.) почти перекроет постоянные затраты (400 тыс. р.). Оставшиеся 20 тыс. р. будут получены от продажи товара В. Точка безубыточности равняется сумме выручки от всех перечисленных продаж:

Наиболее пессимистичный прогноз продаж – это маржинальная упорядоченность по возрастанию. Вначале продаваться будут товары Г, В и Б. Маржинальный доход с них (125+30+170=325 тыс. р.) не сможет перекрыть постоянных затрат магазина (400 тыс. р.). Оставшаяся сумма 75 тыс. р. будет получена от продаж товара А. Точка безубыточности будет равна:

Таким образом, все три формулы дали разные результаты. По сути, оптимистичный и пессимистичный прогнозы дают интервал вероятных точек безубыточности магазина.

Дополнительно вычислим кромку безопасности в денежном выражении и в процентах по средней точке безубыточности:

Хотя магазин и работает прибылью, запас прочности ниже 30%. Пути улучшения финансовых показателей заключаются в уменьшении переменных затрат и увеличении продаж по товарам Г и В. А также необходимо более детально проверить постоянные затраты. Возможно, найдутся резервы их уменьшения.

Пример расчета для предприятия

Для примера возьмем предприятие по производству бытовых растворителей объемом 1 литр. Компания небольшая, цены меняются редко, поэтому рациональней рассчитать порог рентабельности в натуральном выражении (количество бутылок).

Исходные данные следующие:

Расчет будет следующим:

Получившееся значение совсем недалеко от фактического объема (3000 шт.).

Дополнительно посчитаем кромку безопасности в штуках (по формуле аналогичной в денежном выражении) и в процентах:

Таким образом, предприятие работает на грани безубыточности. Необходимы срочные меры по улучшению финансового положения: пересмотр структуры постоянных затрат, возможно зарплата управленческого персонала завышена. Стоит детально разобраться с издержками, формирующими переменные затраты. Первоочередное направление их снижения – поиск новых поставщиков сырья.

Каждый предприниматель думает о методах заработка и способах получения прибыли. В любом производстве существуют издержки - расходы на изготовление и сбыт товара. Они будут вычтены из полученной выручки, итогом расчетов будет прибыль (положительное значение) или убыток (отрицательное значение).

Для прибыльного функционирования руководство предприятия должно знать граничное значение перехода убытка в прибыль. Это называется точка безубыточности. Ей пользуются инвесторы для определения вероятности и срока окупаемости проектов.

Точку безубыточности можно определить при помощи математических расчетов или графически. Значение будет в денежном или натуральном эквиваленте.

Что такое

Точкой безубыточности (break-even point) или критическим объемом считают тот количество произведенной продукции, при котором полученный доход от реализации перекроет общие затраты. Другими словами это размер минимальной прибыли в денежном выражении или количестве реализованной продукции, который компенсирует издержки.

Работа в этой точке говорит об отсутствии прибыли и издержек одновременно. При увеличении объема хотя бы на 1 единицу предприятия начнет работать в прибыль. Точку безубыточности часто называют порогом рентабельности.

Назначение

Значение точки безубыточности используется для анализа текущего финансового состояния и позволяет планировать на перспективу. Показатель дает возможность:

- оценить финансовую стабильность и платежеспособность, чем пользуются инвесторы, руководство и кредиторы;

- рассчитать целесообразность расширения и освоения новых видов продукции, технологий;

- увидеть динамику изменения показателя, выявить узкие места производства;

- планирование плана продаж;

- установить допустимое снижение выручки, которая позволит оставаться в прибыли;

- проследить влияние издержек производства, стоимости товара и реализованного объема на финансовый результат.

Расчет

Расчет может производиться различными способами, в зависимости от вида издержек. Рассмотрим классический порядок, который лежит в основе остальных методов.

Данные для расчета

Чтобы правильно определить значение точки безубыточности, следует различать постоянные и переменные издержки и знать:

- стоимость единицы товара - Р ;

- произведенные и реализованный объем - Q ;

- полученная выручка - В (не требуется для определения порога рентабельности);

- размер постоянных затрат - Зпост .

- переменные затраты - Зпер .

Под постоянными затратами понимают понесенные издержки, которые не зависят от произведенного объема, то есть длительное время они остаются неизменны. К ним можно отнести:

- оплата труда со страховыми взносами управленческого и инженерно-технического состава;

- аренда помещения;

- налоговые выплаты;

- амортизация;

- обязательства по лизингу, кредиту.

Переменными затратами будут издержки, которые зависят от количества выпущенной продукции. Они имеют различное значение и быстро реагируют на изменения в производстве. Переменными затратами являются:

- цена на сырье, запчасти и комплектующие;

- сдельная зарплата и страховые выплаты производственных рабочих;

- ГМС, электроэнергия, топливо;

- транспортировка.

Разделение издержек условно и используется для определения точки безубыточности. Специфика некоторых предприятий подразумевает более детальное разделение по экономическому смыслу. К примеру, производственные издержки бывают:

- условно-постоянные: хранение и складское перемещение комплектующих;

- условно-переменные: затраты на текущий и плановый ремонт.

Существует несколько систем учета затрат: вэрибл-костинг, директ-костинг, стандарт-костинг и др. Каждый вид затрат может быть индивидуальным для какого-то типа товара.

Формула

Математический метод (ВЕР) позволяет определить точки безубыточности в натуральном и денежном эквиваленте. Классическая схема подразумевает расчет для одного товара. Если необходимо определить показатель по нескольким видам продукции, то в расчете используют усредненные данные. Применяют следующие допущения:

- Каждый вид затрат и стоимость товара остаются постоянным для выбранного объема.

- Прямо пропорциональное изменение выпуска и себестоимости.

- Производственные мощности в выбранном для расчете периоде постоянны.

- Неизменная номенклатура продукции.

- Незначительное влияние запасов - доля незавершенного производства мала, а продукция вся отпускается на реализацию.

ВЕР часто путают со сроком окупаемости проекта. Это время, через которое организация получит прибыль от инвестирования.

Определение в денежном эквиваленте

С помощью расчета можно узнать минимальное значение выручки, которая поможет покрыть затраты на производство и реализацию. Прибыль будет равна 0.

ВЕРден = В*Зпост/МД

МД = В-Зпер

В = P*Q

В - выручка;

P - стоимость продукции;

Q - произведенный объем;

МД - маржинальный доход, который можно рассчитывать на единицу продукции при учете того, что выручка будет равна произведению цены и объема.

МД на 1 ед. = Р - Зпер. на 1 ед.

Точку безубыточности в денежном эквиваленте находят через коэффициент маржинального дохода - Кмд:

Кдм = МД/В =МД на 1 ед./Р

ВЕРден = Зпост/Кмд

Окончательное значение при расчете по двум формулам должно совпадать.

Определение в натуральном выражении

Приведенная формула позволяет определить минимальный объем реализованной продукции, который сможет перекрыть издержки производства и выведет на нулевую прибыль.

ВЕРнат = Зпост/(Р-Зпер на 1 ед.)

Каждая последующая единица, позволяющая превысить определенный объем принесет организации прибыль. Если известна точка безубыточности в натуральном значении, то легко рассчитать точку безубыточности в денежном эквиваленте:

ВЕРден = ВЕРнат * Р

Графический метод

Графический метод позволяет определить точку безубыточности без математических расчетов. Строят график, на котором указывают выручку, постоянные и переменные затраты. По горизонтальной оси будет объем, а вертикальной - размер затрат и выручки в рублях.

Точка безубыточности окажется на пересечении общих затрат и выручки. На графике это значение равно 91,67 штук при выручке 22916,67 рублей.

Расчет в Excel

Для удобства вычисления можно использовать офисное приложение Excel. В ней легко устанавливать связь между данными и строить таблицы с графиками для сравнения.

Составление таблицы

Начинать расчет точки безубыточности необходимо с занесение данных по затратам и стоимости товара. К примеру постоянные затраты равны 150 рублей, переменные - 50 рублей, а стоимость единицы товара - 70 рублей.

На основании введенных данных и производственного объема формируется таблица, где должна прослеживаться динамика изменения чистой прибыли или убытка. Это необходимо для определения точки безубыточности.

Составим вторую таблицу со столбцами:

- Объем производства.

- Постоянные затраты.

- Переменные затраты.

- Общие затраты.

- Выручка.

- Маржинальный доход.

- Чистая прибыль.

Объем производства выбирают самостоятельно. В примере взято 0-20 штук. Постоянные затраты переносят с первой таблицы ячейки D3. Так как постоянные затраты не зависят от объема произведенной продукции, то их значение остается неизменным во всем столбике. Для сохранения значения ячейки при распространении значений перед адресом ставят значок $ - $D$3.

Переменные затраты определяют по формуле:

Зпер = Q*Зпер на 1 ед. = A9*$D$4

Общие затраты, их еще называют валовыми, равны сумме переменных и постоянных затрат - В9+С9.

Выручка или доход равна произведению объема на стоимость единицы товара - А9*$D$5 , а маржинальный доход - Е9-С9.

Чистая прибыль, как говорилось выше, равна маржинальному доходу за вычетом постоянных затрат: Е9-С9-В9.

С восьмой единицы организация начнет получать прибыль. При меньшем объеме выручка не может перекрыть общие издержки. Первая прибыль составляет 10 рублей, то есть это не совсем точка безубыточности, когда общие издержки равны выручке. Точное значение можно определить по формуле:

ТБнат = 150/(70-50) = 7,5 шт.

Математическое значение точки безубыточности равно 7,5, но произвести какую-то часть от целого товара не возможно. Экономисты округляют значение в большую сторону - 8 шт. Выручка составит 560 рублей.

В таблицу можно добавить два дополнительных показателя - маржа безопасности (запас прочности) в денежном и процентном исчислении (КБ%, КБден). Это поможет определить, сколько выручки не хватает до достижения точки безубыточности и на сколько необходимо снизить общие затраты, чтобы достичь точки безубыточности при определенном объеме. По этим коэффициентам можно определить безопасное финансовое положение - при достижении 30%.

КБден = Вфакт - Втб = Е9-$Е$14

КБ% = КБден*100%/Вфакт = Н10/Е10*100

Втб - выручка для точки безопасности;

Вфакт - фактическая выручка.

Построение графика

Для понимания строят график. В Execel существует несколько тип диаграмм. Наилучшее восприятия информации в этом примере будет точечная диаграмма, которая находится во вкладке «Вставка». По горизонтальной оси располагают объем произведенной продукции, а вертикальной - выручка и сумма затрат. Данные для построения:

- общие затраты;

- чистая прибыль;

- выручка.

На графике три прямые. Пересечение общих затрат и выручки будет в точке безубыточности. Она показывает нулевое значение чистой прибыли по горизонтали и минимальную выручку для покрытия понесенных затрат по вертикали.

Для построения подробного графика с маржинальным доходом и переменными затратами необходимо расширить количество данных.

Пример расчета

Наиболее простыми являются расчеты для моно производства, когда организация производит однотипную продукцию. Многопродуктовые задачи имеют свои особенности, которые следует учитывать при расчете точки безубыточности.

Один товар

Рассмотрим распространенный пример предпринимательского заработка - торговля на рынке. Товаром являются арбузы с фиксированной стоимостью по всему городу. Арбузы покупают в южных регионах и привозят в центральную часть страны. Бизнес является сезонным, но достаточно прибыльный.

Основные показатели:

- стоимость 1 арбуза - 250 руб.;

- Зпер на 1 ед. (зарплата продавца, оптовая закупка) - 130 руб.;

- Зпост (налоги, аренда места на рынке, транспортировка, тара) - 11000 руб. в месяц;

- месячная выручка - 36000 руб.

Для успешного планирования требуется рассчитать минимальный объем продаж и значение прибыли для перекрытия понесенных затрат.

Указанная стоимость усреднена, так как вес каждого арбуза различен. В расчете этими значениями можно пренебречь.

Определение точки безубыточности:

ВЕРнат = 11000/(250-130) = 92 шт.

Для определения в денежном эквиваленте рассчитать объем реализованных арбузов и значение переменных затрат на этот объем:

Q мес = 36000/250 = 144 шт;

Зпер на объем = 130*144 = 18720 руб.

Определим порог рентабельности в деньгах по различным формулам:

ВЕРден = 3600*11000/(36000-18720) = 22916,67 рублей

ВЕР ден = Зпост/((250-130)/250) = 22916,67 рублей

ВЕРден = 92*250 = 23000 рублей

Первое и второе значение показывает точку безубыточности, когда прибыль равна 0. При этом объем продаж равен 91,67 арбуза, что является некорректной информацией. Третий показатель основано на критическом объеме 92 арбуза.

При сравнении видно, что месячная выручка превышает точку безубыточности, что позволяет говорить о прибыли.

Кромка безопасности:

КБден = 36000-23000 = 13000 рублей;

КБ% = 13000/36000 * 100% = 36,11%

Уровень больше 30%, что говорит о правильности планирования бизнеса.

Многопродуктовая задача

Рассмотрим порядок расчета на магазине, который торгует четырьмя товарами: А, Б, В и Г. Магазин несет постоянные затраты и имеет переменные издержки по каждому виду в отдельности. Закупка производится у разных поставщиков, выручка от реализации также различна.

Исходные данные:

- А: выручка 370 тыс. руб., переменные затраты 160 тыс. руб.;

- Б: выручка 310 тыс. руб., переменные затраты 140 тыс. руб.;

- В: выручка 340 тыс. руб., переменные затраты 115 тыс. руб.;

- Г: выручка 70 тыс. руб., переменные затраты 40 тыс. руб.

Размер общей выручки составляет 990 тыс. руб., а переменных затрат 455 тыс. руб.

Структура от выручки остается постоянной. Ввиду того, что ассортимент и стоимость товаров различно, точку безубыточности лучше рассчитывать в денежном эквиваленте. Решение будет основано на методе директ-костинга, который предполагает диапазон значений:

ВЕРден = Зпост/(1-Кз.пер.);

Кз.пер . - доля переменных затрат в выручке:

Кз.пер. = Зпер/В

- А - 0,43;

- Б - 0,45;

- В - 0,48;

- Г - 0,57;

- Общий Кз.пер. - 0,46.

Определим маржинальный доход и его долю в выручке:

- А - 210 тыс. руб., 0,37;

- Б - 170 тыс. руб, 0,55;

- В - 125 тыс. руб., 0,52;

- Г - 30 тыс. руб., 0,43;

- Общее значение - 535 тыс. руб., 0,54.

Рассчитаем среднюю точку безубыточности:

ВЕРден.ср. = 400/(1-0,46) = 740,74 тыс. руб.

Далее рассмотрим наиболее оптимистичный прогноз - маржинальную упорядоченность по убыванию. Наибольшая рентабельность будет у первых двух продуктов А и Б. Первоначально магазину следует продавать эти товары, что обеспечит маржинальный доход 210+170 = 380 тыс. рублей. Это почти покроет постоянные затраты в 400 тыс. рублей. Остаток можно взять с третьего товара. Точка безубыточности будет достигнута после продажи перечисленных товаров:

ВЕРден. оптим. = 370+310+(20*240/125) = 718,4 тыс. руб.

Пессимистичным прогнозом или маржинальной упорядочностью по возрастанию будет продажа Г, В, Б. Общий маржинальный доход равен 325 тыс. руб., что не позволит перекрыть постоянные издержки. Оставшуюся 75 тыс. рублей необходимо получить от продажи товара А. Значение точки безубыточности:

ВЕРден. пессим. = 70+240+310+(75*370/210) = 752,14 тыс. руб.

Как видно, значение точки безубыточности в трех случаях различно. Оптимистичное и пессимистичное значения дают интервал возможных точек безубыточности.

Определим кромку безопасности в процентах и рублях:

КБден =990-740,74 = 249,26 тыс. руб.;

КБ% = 249,26/990*100% = 25,18%.

Несмотря на наличие прибыли, запас прочности у магазина меньше 30%. Необходимо принимать меры по улучшению финансового показателя. Для этого потребуется снизить Зпер и повысить объемы по товарам А, В и Г. Не будет лишним детальная проверка постоянных затрат, чтобы найти резервы для их уменьшения.

Расчет для предприятия

Рассмотрим организацию, которая производит бытовой растворитель, который реализуется в литровых тарах. Предприятие небольшое, стоимости меняется редко, что позволяет рассчитать точку безубыточности в натуральном выражении.

Данные для расчета:

- стоимость одной бутылки - 140 руб.;

- переменные затраты на 1 л - 80 руб.;

- постоянные затраты - 170 тыс. руб.;

- выручка - 450 тыс. руб.;

- объем - 3 тыс. руб.

ВЕРнат. = 170 000/(140-80) = 2833,33 шт.

Расчитанное значение близко к фактическому объему - 3000 шт.

Определим кромку безопасности:

КБнат. = 3000 - 2834 = 166 шт.

КБ% = 166/3000 * 100% = 5,53%

Можно сделать выводы, что компания находится на грани безубыточности. Срочно следует предпринять меры для улучшения ситуации: пересмотреть структуру затрат, вероятно завышена оплата труда управленческого персонала. Детально прорабатывают переменные затраты и находят более дешевых поставщиков.

Преимущества и недостатки расчетов

Основное достоинство расчета точки безубыточности позволяет быстро и просто проанализировать уровень производства или продаж, который необходим для достижения минимального критического уровня. Недостатком приведенной модели является ограничения по построению:

- Линейное изменение продаж и производства. Это не позволяет учесть резкие всплески и изменения, которые происходят в реальности. Линейность не учитывает сезонность, снижение или повышение спроса, выход на рынок новых конкурентов. Это все влияет на будущий спрос, а соответственно и объемы продаж. В производстве могут внедряться новые технологии, что повышает объемы выпуска.

- Модель имеет высокую эффективность на низкоконкурентном рынке при устойчивом потребительском спросе ан выпущенную продукцию. Глобализация становится виновником стабильности на рынке.

- Объем продаж зависит от множества факторов: маркетинг, размер дилерской сети, качество продукции, сезонность и др.

- Подобные расчеты на показывают адекватную картину на малых предприятиях, у которых характер продаж неустойчив.

Планирование безубыточности

Перечисленные методы просты в расчетах для одного товара и подойдет для компаний с устойчивым рынком и постоянной ценой сбыта.

Однако существует ряд недостатков:

- невозможно учесть сезонность и колебания стоимости;

- на рынках часто повышается конкретность, появляются прогрессивные технологии и маркетинговые ходы;

- стоимость сырья может меняться;

- постоянным покупателям и оптовикам предоставляют скидки, что не учтено в формуле.

Анализ точки безубыточности должен происходить в комплексе с различными факторами и экономическими показателями.

По полученным данным анализируют текущую рыночную конъектуру и весомые факторы, влияющие на себестоимость. Планирование заключается в прогнозировании издержек и конкурентной стоимости. Данные необходимы для плана безубыточности и размера производства, которые заносят в финансовый план организации. Для эффективного функционирования периодически необходимо проводить контроль выполнения утвержденных целей.

Этапы планирования:

- Анализ текущего положения. Необходимо определить слабые и сильные стороны, а так же пути уменьшения себестоимости при учете внешних и внутренних факторов. Дается оценка службам сбыта и сбыта, уровень рациональности производственного процесса и менеджмента. Среди внешних фактором обязательно рассматривают занимаемую долю рынка, работу конкурентов, подконтрольные компании, экономическую и политическую ситуацию, изменение потребительского спроса.

- Прогнозирование стоимости в будущем с учетом рассмотренных ранее факторов. Происходит исследование альтернативных вариант сбыта, планируется конкурентный диапазон наценки, рассматривается возможность перестройки на производства схожей продукции при возникновении неблагоприятной обстановки.

- Расчет себестоимости, постоянных и переменных затрат. Определяется размер незавершенного производства, потребность в оборотных и основных средствах, источники приобретения оборотных средств. В издержках должны быть учтены возможные расходы по лизингу, кредиту и схожим обязательствам.

- Расчет точки безубыточности. Рассчитывается требуемый размер кромки безопасности: чем меньше стабильность внешней обстановки, тем больше должна быть кромка безопасности. Потом определяют объем выпуска с учетом кромки безопасности.

- Планирование стоимости. Рассчитывается цена на товар, который поможет достичь желаемого уровня продаж. С новой стоимостью повторно определяют точку безубыточности, кромку безопасности. Если потребуется, то пункты 3 и 4 повторяют для поиска резервов снижения стоимости и достижения требуемому запасу прочности.

- Утверждение окончательного плана продаж и безубыточности по периодам. Утверждение производят по значению критического объема.

- Контроль безубыточности. Он происходит в несколько этапов: контроль статей расходов, плана продаж, себестоимости, перечисление оплаты от покупателей. Руководство организации всегда должно знать уровень соответствия текущего положения запланированному значению безубыточности.

Расчет точки безубыточности помогает определить минимальную границу производства или продаж для организаций. Модель хорошо используется на крупном производстве со стабильным рынком сбыта. Модель точки безубыточности позволяет найти безопасную зону - удаленность компании от критического значения, когда прибыль становится нулевой.

Точка безубыточности является критическим объемом производства. При достижении точки безубыточности, прибыль, равно как и убытки организации равны нулю.

Точка безубыточности является важным значением при определении финансового положения предприятия. Превышение объемов производства и продаж над точкой безубыточности определяет финансовую устойчивость предприятия.

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной - объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Алгебраическим методом точка нулевой прибыли (формула точки безубыточности) рассчитывается исходя из следующей зависимости:

I = S - V - F = (p * Q) - (v * Q) - F = 0

Где, I - величина прибыли;

S - выручка;

V - совокупные переменные затраты;

F - совокупные постоянные затраты;

Q - объем производства в натуральном выражении;

v - переменные затраты на единицу продукции;

p - цена единицы продукции (цена реализации).

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие могло покрыть все свои расходы, не получая прибыли. В свою очередь, как с изменением выручки растет прибыль (показывает операционный рычаг (операционный леверидж)).

При определении точки безубыточности надо разделить издержки на две составляющие:

- Переменные затраты - возрастают пропорционально увеличению производства (объему реализации товаров);

Постоянные затраты - не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Точка безубыточности имеет большое значение для кредитора, поскольку его интересует вопрос о жизнестойкости компании и ее способности выплачивать проценты за кредит и сумму основного долга. Так, степень превышение объемов продаж над точкой безубыточности определяет запас устойчивости (запас прочности) предприятия.

Введем обозначения:

В - выручка от продаж.

Рн - объем реализации в натуральном выражении.

Зпер - переменные затраты.

Зпост - постоянные затраты.

Ц - цена за шт.

ЗСпер - средние переменные затраты (на единицу продукции).

Тбд - точка безубыточности в денежном выражении.

Тбн - точка безубыточности в натуральном выражении.

Формула точки безубыточности в денежном выражении:

Тбд = В*Зпост/(В - Зпер)

Формула точки безубыточности в натуральном выражении (в штуках продукции или товара):

Тбн = Зпост / (Ц - ЗСпер)

Насколько далеко предприятие от точки безубыточности показывает запас прочности .

Формула запаса прочности в денежном выражении:

ЗПд = (B -Тбд)/B * 100%

Формула запаса прочности в натуральном выражении:

ЗПн = (Рн -Тбн)/Рн * 100%

Запас прочности показывает на сколько должна снизиться выручка или объем реализации, чтобы предприятие оказалось в точке безубыточности.

Запас прочности более объективная характеристика, чем точка безубыточности. Например, точки безубыточности маленького магазина и большого супермаркета могут отличаться в тысячи раз, и только запас прочности покажет какое из предприятий более устойчиво.

Запас финансовой прочности показывает превышение фактической выручки от реализации над порогом рентабельности. Чем больше эта величина, тем более финансово устойчивым является п/п. Запас финансовой прочности показывает, на сколько можно сократить реализацию (производство) продукции, не неся при этом убытков.

Превышение реального производства над порогом рентабельности есть запас финансовой прочности фирмы:

Запас финансовой прочности = Выручка - Порог рентабельности .

Запас финансовой прочности предприятия выступает важнейшим показателем степени финансовой устойчивости. Расчет этого показателя позволяет оценить возможности дополнительного снижения выручки от реализации продукции в границах точки безубыточности.

На практике возможны три ситуации, которые по-разному будут отражаться на величине прибыли и запасе финансовой прочности предприятия:

1) объем реализации совпадает с объемом производства;

2) объем реализации меньше объема производства;

3) объем продаж больше объема производства.

Как прибыль, так и запас финансовой прочности, полученной при избытке произведенной продукции, меньше, чем при соответствии объемов продаж объему производства. Поэтому предприятие, заинтересованное в повышении как своей финансовой устойчивости, так и финансового результата, должно усилить контроль над планированием объема производства. В большинстве случаев увеличение товарно-материальных запасов предприятия свидетельствует об избытке объема производства.

Прямо о его избытке свидетельствует увеличение запасов в части готовой продукции, косвенно - увеличение запасов сырья и исходных материалов, так как издержки за них предприятие несет уже при их покупке. Резкое увеличение запасов может свидетельствовать об увеличении объема производства в недалеком будущем, что также должно быть подвергнуто строгому экономическому обоснованию.

Таким образом, при обнаружении прироста запасов предприятия в отчетном периоде можно делать вывод о его влиянии на величину финансового результата и уровень финансовой устойчивости. Поэтому для того, чтобы достоверно измерить величину запаса финансовой прочности, необходимо произвести коррекцию показателя выручки от реализации на сумму прироста товарно-материальных запасов предприятия за отчетный период.

Анализ соотношения "затраты - объем - прибыль" на практике иногда называют анализом точки безубыточности. Эту точку также называют "критической", или "мертвой", или точкой "равновесия". В литературе часто можно встретить обозначение этой точки как ВЕР (аббревиатура "breakeven point"), т.е. точка, или порог, рентабельности.

Для вычисления точки безубыточности (порога рентабельности) используются три метода: графический, уравнений и маржинального дохода .

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика "затраты - объем - прибыль". Точка безубыточности на графике - это точка пересечения прямых, построенных по значению совокупных затрат и валовой выручки. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Размер прибыли или убытков заштрихован. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше - получает прибыль.

Выручка, соответствующая точке безубыточности называется пороговой выручкой . Объема производства (продаж), в точке безубыточности называется пороговым объемом производства (продаж), если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше, получает прибыль.

Рисунок 1 - Точка безубыточности

Метод уравнений основан на исчислении прибыли предприятия по формуле:

Выручка - Переменные затраты - Постоянные затраты = Прибыль

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

(Цена за единицу × Количество единиц) - (Переменные затраты на единицу × Количество единиц) - Постоянные затраты = Прибыль.

Метод уравнений, кроме того, можно использовать при анализе влияния структурных изменений в ассортименте продукции. В этом случае реализация рассматривается как набор относительных долей продукции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше. В этих условиях влияние изменения структуры на прибыль будет зависеть от того, как произошло изменение ассортимента - в сторону низкорентабельной или высокорентабельной продукции.

Разновидностью метода уравнений является метод маржинального дохода, при котором точка безубыточности (порог рентабельности) определяется по следующей формуле:

Точка безубыточности = Состав и содержание бухгалтерской отчетности: Бухгалтерский баланс, Отчет о прибылях и убытках. Назначение финансовых документов и возможности их использования в системе управления.

Основными источниками информации для проведения финн анализа и принятия УР является бух отчетность (форма 1 - форма 5).

Бух отчетность должна представлять объективную и полную картину о фин положении предприятия на определ дату. Достоверной и полной является информация, составленная исходя из правил, установленных нормативными актами по бухгалтерскому учету. При формировании бух отчетности нужно обеспечить нейтральность информации, т.е исключительно одностороннее удовлетворение интересов одних групп пользователей перед другими.

Бух баланс позволяет получить наглядное и непредвзятое представление об имущественном и финн-ом положении предприятия. В нем отражает состояние средств предприятия в денежной оценке на определенную дату в 2 разрезах.

Баланс:

1. Имущество :

По составу вложений :

Внеоборот активы (осн ср-ва и нематериал активы);

Оборотные ср-ва (запасы, денеж ср-ва, дебиторская задолж-ть).

2. Финн ресурсы :

По источникам формирования :

Собственный капитал (3 раздел «капитал и резервы»);

Заемные средства (4 и 5 раздел).

Получили распространение 2 взаимосвязанные трактовки баланса :

1. Предметно-вещественная - в активе баланса показывается состав и размещение имущества, наличие которого подтверждается инвентаризацией

2. Затратно-результативная - актив баланса выражает величину затрат предприятия, сложившихся в результате предыдущих хоз операций и фин сделок и понесенных им расходов ради возможных будущих доходов; пассив отражает обяз-ва, возникшие в процессе привлечения ср-в, его интерпретация носит юридический характер

Все обяз-ва ранжируются в законодательном порядке по обязательности и приоритетности удовлетворения (в первую очередь краткосроч задолженность). Экономическая значимость пассива баланса заключается в том, что он отражает источники формирования имущества. Одним из предназначений баланса является характеристика изменения финн состояния предприятия за отчетный период.

Классификация баланса:

1) По источникам информации: инвентарный, книжный (на основе Главной книги), генеральный (на основе ведомости);

2) По времени составления: вступительный, текущий, ликвидационный, разделительный (если есть подразделения), объединительный (если слияние);

3) По объему информации: единичный (по 1 структурному подраздел), сводный;

4) По видам деят-ти: коммерческой организации, инвестицион фонда, баланс банка, баланс страх организаций, баланс бюджетной организации;

5) По характеру деят-ти: баланс осн деят-ти, баланс несновной деят-ти;

6) По формам собственности: гос (муниципал) предприятия, частного предприятия (общ-ва, товарищ-ва), организации с иностранными инвестициями;

7) Постепени очистки баланса от излишних показателей: брутто, нетто (чистый).

В форме 2 «Отчет оприбылях и убытках» - данные о доходах, расходах и финн результатах представляются в сумме нарастающим итогом с начала года до отчет даты. Здесь приводится информация о финн результате, как за отчет период, так и за предшествующий.

Здесь отражаются виды прибыли:

Валовая (разница между выручкой от реализации и с/с);

От продаж (разница между валовой и коммерч расходами);

До налогооблаж (от продаж+сальдо от прочих доходов и расходов);

Чистая (после нологооблаж, т.е до налогооблаж-налог на прибыль).

Форма 3 «Отчет о движении капитала » - содержит сведения о величине капитала на начало периода, его поступление и использование в течение года и отражает переходящий остаток на начало года.

Форма 4 «Отчет о движении денеж средств» - содержит сведения о потоках денеж средств, их поступление, с учетом их остатка на начало деят-ти в разрезе текущей, ивестиционнной и финн деят-ти.

Данные бух. отчетности позволяют выявить фин. положение предприятия, его платежеспособность и доходность.

1 - Бух. отчетность дает возможность более глубоко заглянуть во внутренние и внешние отношения хоз. субъекта и предприятия, оценить его способность своевременно и полностью рассчитывать по обязательствам.

2 - Внешние пользователи бух. информации по данным отчетности получают возможность оценить целесообразность приобретения имущества того или иного предприятия, избежать выдачи кредитов ненадежным клиентам, правильно построить отношения с имеющимся заказчиками, а также оценить фин. положение потенциальных партнеров.

3 - По данным отчетности руководитель предприятия отчитывается перед учредителями и прочими структурами управления и контроля. Тщательный анализ отчетности позволяет раскрыть причины недостатков в работе предприятия, выявить резервы и наметить пути улучшения его деятельности. Т. о. значение отчетности велико.

Как известно, каждая компания осуществляет свою деятельность для получения прибыли. Только при достижении этой цели фирма может обеспечивать стабильность своей работы и основу для расширения. Прибыль предприятия выражается в форме дивидендов на вложенные средства. Доходность компании привлекает инвесторов, способствует увеличению ее капитала. Одним из важнейших аспектов деятельности выступает концепция безубыточности. Она считается первым этапом на пути получения бухгалтерской, а затем и экономической прибыли. Рассмотрим далее, что собой представляет финансовая точка безубыточности.

Теоретический аспект

В экономической науке определение точки безубыточности понимается как нормальное состояние компании в условиях современного конкурентного рынка, который характеризуется долгосрочным равновесием. При этом во внимание принимается экономическая выручка - доход, при котором в затраты фирмы входит среднерыночная ставка прибыли на инвестированные средства. Учитываются и нормальные поступления компании. При этих допущениях определение точки безубыточности следующее:

- Это объем продаж товара, при котором прибыль от реализации покрывает полностью расходы на его выпуск, включая среднерыночный процент на собственные активы и предпринимательский (нормальный) доход.

Эффективность деятельности

Если компания получает бухгалтерскую прибыль (сальдо ее доходов от реализации и денежных издержек на выпуск товара положительное), точка безубыточности может и не быть достигнута в экономическом плане. К примеру, выручка может быть ниже среднерыночного процента на капитал. Из этого следует, что существуют другие, более выгодные варианты использования собственных активов, которые позволили бы получать больший доход. Точка безубыточности предприятия, таким образом, выступает в качестве критерия оценки эффективности предпринимательской деятельности. Компания, которая не достигает ее, работает нерезультативно в условиях сложившейся рыночной конъюнктуры. Но данный факт, разумеется, нельзя считать однозначной причиной для выхода фирмы из бизнеса. Для решения вопроса о прекращении деятельности компании необходимо детально изучить структуру затрат.

Максимизация дохода

Она необходима для оптимального функционирования компании. Процесс максимизации - это расчет точки безубыточности в экономическом плане. При исследовании этой процедуры используются следующие понятия:

- Предельный доход. Он представляет собой величину, на которую изменяется совокупная прибыль компании при повышении выпуска товара на 1 единицу.

- Предельные издержки. Они выражают сумму, на которую изменяются совокупные расходы при увеличении производственного объема на 1.

- Полные средние издержки представляют собой сумму постоянных, переменных и невозвратных затрат на единицу продукции.

С определенного момента (когда устанавливается некоторый объем выпуска товара) кривая переменных затрат будет возрастающей, а предельного дохода, соответственно, убывающей. Для максимизации прибыли основополагающим выступает соотношение между прибылью и затратами при увеличении объема продукции на 1. Ясно, что когда предельные расходы меньше дохода, при повышении количества товара прибыль становится больше. Если затраты больше выручки, то увеличению дохода будет способствовать уменьшение объема выпуска. Таким образом, можно сформулировать критерий, при котором прибыль будет максимальной: она достигается тогда, когда предельные показатели выручки и затрат равны.

Точка безубыточности: как рассчитать?

Существует несколько моментов, на которые необходимо обратить особое внимание. В первую очередь, проблема состоит в установлении критического объема товара, при котором достигается точка безубыточности производства. Существует три подхода к решению этой задачи:

- Уравнение.

- Установление маржинального дохода.

- Графическое изображение.

Также особое значение будет иметь анализ точки безубыточности (прогнозного установления) к изменениям допущений.

Уравнение

Этот метод точки безубыточности предполагает составление следующей схемы:

- Доход - Переменные расходы - Постоянные издержки = Чистая прибыль.

Последний показатель можно обозначить как П. Р - реализационная цена единицы выпущенного товара, х - объем произведенных и сбытых изделий за период, а - фиксированные и в - переменные расходы. Используя данные обозначения, можно составить следующее уравнение:

- П = Р*х - (а + в*х), либо П = (Р - в)*х - а.

Последнее равенство указывает на то, что все факторы разделяются на критерии, зависящие и не зависящие от объема реализации. В процессе определения параметров издержки были разделены на проданную и выпущенную продукцию. Это различие считается наиболее существенным в двух подходах к управленческому учету: Direct costing и Absorption costing. В последнем случае калькуляция себестоимости выполняется с распределением всех расходов между реализованным товаром и его остатком. Другими словами, постоянные издержки являются запасоемкими. При использовании второго способа постоянные затраты относятся полностью на реализацию. По первому уравнению можно легко произвести расчет точки безубыточности. Для этого следует провести несложные математические преобразования. Из условия П = 0 устанавливается объем выпуска товара, при котором достигается в компании точка безубыточности. Формула выглядит так:

- хо = (П + а) : (Р - в) = а: (Р - в).

Пример

Рассмотрим гипотетическую компанию, выпускающую электронные блоки. Стоимость одной единицы товара - 5 тыс. долл., переменные расходы (цена комплектующих, зарплата персонала и так далее) на 1 изделие - 4 тыс. долл., постоянные издержки - 20 тыс. долл. Найдем максимальный объем изготовления, при котором достигается в фирме точка безубыточности. Формула будет такой:

- хо = 20 000: (5000 - 4000) = 20 (единиц продукции).

Время, за которое должно быть выпущено и реализовано найденное количество, будет соответствовать сроку, за который будет найдена величина постоянных затрат. Используя приведенное в предыдущем абзаце уравнение, можно определить размер объема выпуска, который следует достичь для получения конкретной величины прибыли, в которой будет достигнута точка безубыточности. Как рассчитать доход компании, например, в 10 тысяч долл.? Для этого нужно выпустить:

- х = (10 000 + 20 000) : (5000 - 4000) = 30 (единиц).

Маржинальная прибыль

Этот способ считается модифицированным вариантом предыдущего метода. Маржинальной прибылью будет считаться доход, который получит компания при выпуске одного изделия. Используя пример, найдем ее:

5000 - 4000 = 1000 на единицу.

Для более точного представления области релевантности следует перечислить допущения, которые используются при построении описанных моделей.

Общие расходы и выручка

Поведение этих показателей линейно в рамках области релевантности и жестко определено. Данное положение верно только тогда, когда изменение объема выпуска невелико в сравнении с емкостью рынка данного товара. В противном случае нарушится линейность зависимости показателей выпуска и выручкой.

Затраты

Все издержки можно поделить на постоянные и переменные. Первые независимы от объема выпуска в рамках области релевантности. Данное предположение значительно облегчает анализ. Однако вместе с этим оно существенно ограничивает область релевантности. Действительно, при таком предположении объем ограничивается имеющимися в распоряжении основными средствами. Однако увеличивать их или получать в аренду невозможно. Более реалистичным представляется предположение о том, что изменение постоянных расходов происходит ступенчато. Но оно значительно осложняет анализ, поскольку график общих издержек становится разрывным. Переменные затраты остаются не зависящими от объема выпуска в рамках релевантности. В действительности их величина представлена в виде некоторой функции от производственного объема, поскольку имеет место эффект падения максимальной производительности факторов. В этой связи в условиях предположения о независимости постоянных издержек от объема выпуска переменные затраты повышаются при его росте.

Реализационная цена

Предположение о том, что она также остается неизменной, считается наиболее уязвимым моментом. Это обусловлено тем, что реализационная цена зависит не только непосредственно от работы компании, но и от структуры рыночного спроса, деятельности конкурентов и так далее. Расходы предприятия на продвижение своей продукции, формирование своей торговой сети и многое другое также оказывают существенное воздействие на изменение показателя. Здесь, таким образом, необходимо исследовать множество факторов, влияющих на последующую оценку. Но такой анализ достаточно сложен и требует индивидуального подхода в той либо другой конкретной ситуации.

Прочие допущения

Предположение о том, что услуги и материалы, которые используются в производстве, остаются неизменными, также весьма спорно. Однако оно значительно облегчает оценку. Имеют место также следующие предположения:

- Производительность не изменяется.

- Отсутствуют сдвиги в структуре. На данном предположении есть смысл остановиться более подробно. Выше рассматривался выпуск одной единицы товара. Соответственно, проблем распределения затрат на разные изделия, установления их цен, определения эффективности той либо другой структуры производства не возникало. В условиях изменчивости оценка требует использования дополнительных критериев. Точка безубыточности продаж точно устанавливается только при конкретной структуре выпуска товара.

- На расходы релевантное воздействие оказывает только количество изготовленного товара. Это предположение имеет особое значение для анализа. В данном случае следует абстрагироваться от влияния внешних факторов и включить к постоянным расходам все издержки, не зависящие от количества продукции.

- Производственный и реализационный объемы равны либо изменения в начальных и конечных запасах незначительны.

Оценка "чувствительности"

Приведенные выше предположения малоприменимы в реальном мире. Однако их можно адаптировать к действительности посредством анализа чувствительности. Этот способ предполагает использование приема "что будет, если…". В его рамках можно получить ответ на вопрос о том, как изменится итог, если спроектированные первоначально допущения достигнуты не будут либо ситуация с ними поменяется. В качестве инструмента в таком анализе выступает маржа безопасности. Она представляет собой тот размер выручки, который находится на уровне, расположенном ниже, чем точка безубыточности. Эта сумма показывает предел, до которого может снизиться доход, чтобы не было минуса. После того как будут сделаны основные предположения относительно изменений в исходных допущениях, нужно установить вызванные ими корректировки маржи безопасности и маржинального дохода. В управленческом учете проводится непрерывная оценка поведения издержек и периодически выявляется точка безубыточности. По своей сути, чувствительность формирует эластичность маржи относительно допусков.

Оценки затрат и цен на предстоящие периоды

Действующая фирма берет эти показатели из собственной статистики и поведения стоимости продукции с учетом предполагаемых изменений в экономике. Во внимание, в частности, следует принимать сезонные колебания, деятельность конкурентов, появление продуктов-субститутов (особенно на высокотехнологичных рынках). Новые компании не могут опираться на свой опыт, поскольку он отсутствует. Для них, таким образом, актуальным будет расчет по аналогии с уже работающими фирмами в данной отрасли. Вместе с этим можно использовать различную справочную информацию. Сложнее всего создать компанию, которая будет работать на несуществующем секторе. В этом случае следует проводить тщательную калькуляцию расходов, маркетинговые исследования. Для таких фирм целесообразно использовать ценообразование по способу "издержки плюс". Цена в этом случае получается путем добавления фиксированной маржи к сумме издержек. В этом варианте размер маржинального дохода известен, следовательно, легко находится точка безубыточности.

Заключение

Рассматривая методы установления точки безубыточности, таким образом, предполагается, что затраты на выпуск единицы товара и реализационная цена выступают в качестве внешних факторов. Другими словами, к моменту нахождения искомого показателя эти значения известны и не подлежат изменению. Установление этих ключевых параметров, их глубокий анализ позволяет, в свою очередь, исследовать планирование безубыточности компании.

О.В.Грищенко

Управленческий учет

Конспект лекций. Таганрог: ТТИ ЮФУ, 2007.

6. ИСПОЛЬЗОВАНИЕ УЧЕТНОЙ ИНФОРМАЦИИ В ПРОЦЕССЕ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

6.2. Однокомпонентный анализ безубыточности

Анализ безубыточности является достаточно простым по форме и глубоким по содержанию инструментом планирования и принятия управленческих решений в коммерческой организации. Основой для принятия решений относительно производственной деятельности является рассмотрение вариантов возможных изменений рыночной ситуации. Поскольку план предприятия представляет собой систему значений показателей, которые предприятие намерено достичь в будущем, выполнение его будет зависеть от множества факторов. В процессе составления планов руководству предприятия предстоит решить следующие задачи:

– определить объем производства, который не только покроет затраты, но и позволит получить желаемый уровень прибыли;

–определить уровень затрат, позволяющий оставаться конкурентоспособным на рынке.

Решить эти задачи позволяет анализ безубыточности. В литературе встречаются и другие названия данной процедуры, например: «метод критического объема продаж», «метод определения «мертвой точки», «метод точки нулевой прибыли», «операционный анализ», «маржинальный метод», метод «затраты - объем - прибыль», или CVP-анализ (Cost - Volume -Profit).

Суть метода заключается в определении для каждой конкретной ситуации объема выпуска, обеспечивающего безубыточную деятельность.

Однокомпонентный анализ безубыточности.

Самым простым является анализ безубыточности однопродуктового производства, т.е. производства, выпускающего лишь один вид продукции. В общем случае, без учета налоговых эффектов, операционная прибыль предприятия (П) за отчетный период формируется так:

П = ВР – Зпост – Зпер;

где ВР – выручка предприятия за период в денежных единицах, ВР = ц × Q;

ц – цена реализации единицы продукции, руб.;

Q – объем реализации в натуральном выражении, шт, кг и т.п.;

Зпост – постоянные затраты, руб.;

Зпер – совокупные переменные затраты, руб.

Если обозначить удельные переменные затраты в руб. – зпер, то формулу можно представить в следующем виде:

П = (ц – зпер) × Q – Зпост.

Точка безубыточности (Qкр) – это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от продажи продукции (работ, услуг) позволяет покрыть все расходы и выйти на нулевой уровень прибыли (П = 0). Точку безубыточности можно найти из уравнения:

Еще одной важной величиной, которая характеризует структуру затрат предприятия, является величина маржинального дохода или вклада предприятия. Маржинальным доходом на производственных предприятиях считается разница между выручкой предприятия от продажи продукции (работ, услуг) и переменными затратами, которые понесло предприятие в процессе производства этой продукции (работ, услуг). Различают величину совокупного маржинального дохода (МД) :

МД= ВР – Зпер = ц × Q – зпер × Q = (ц – зпер) × Q

и удельного маржинального дохода (мд ):

мд = ц – зпер.

Существует еще один способ определения величины маржинального дохода. Величина маржинального дохода может быть определена путем сложения постоянных затрат и прибыли предприятия:

МД = Зпост. + П.

Модель зависимости рассматриваемых показателей может быть построена графически (рис.6.2).

Рис. 6.2. График безубыточности

Широко распространенное и весьма наглядное представление роста прибыли выше точки безубыточности приведено на рис. 7.3. На этом графике прямая З полные является осью абсцисс. Ось ординат отражает величину «расхождения» между прямыми «Выручка» и З полные , т.е. величину прибыли. При выпуске ниже Qкр значение на оси ординат будет отрицательным (что соответствует убыткам), а выше Qкр - положительным (прибыль). Наклон этого графика к оси абсцисс будет равен удельному маржинальному доходу , а пересечение его с осью ординат - величине З пост , что и понятно - при нулевом выпуске убытки равны величине постоянных затрат.

Рис. 6.3. Зависимость прибыли от объема выпуска

Объем производства Qкр соответствует величине выручки ВРкр, которую по аналогии с выпуском тоже называют точкой безубыточности, только в денежных единицах :

![]()

или иначе:

,

,

где умд – доля маржинального дохода в цене.

Из второй формулы следует вывод : чем выше доля переменных затрат в цене реализации продукта (соотношение зпер / ц), тем выше точка безубыточности. Иначе, чем ниже доля маржинального дохода в выручке, тем больше продукции следует произвести предприятию, чтобы покрыть постоянные затраты и начать получать прибыль.

Еще один показатель исчисляют в рамках анализа безубыточности – порог безопасности (иначе называют маржинальным запасом прочности ).Данный показатель рассчитывается как разница между реальным объемом и точкой безубыточности и указывает, насколько может сократиться выпуск, прежде чем предприятие начнет нести убытки. Как уже отмечалось, чем больше объем выпуска, тем выше прибыль. Чем выше объем производства, тем менее страшны предприятию колебания рыночной конъюнктуры – тем больше колебания затрат и выручки оно может безболезненно перенести, оставаясь в «зоне прибыли».

Очевидно, что при каждом конкретном объеме выпуска свой собственный объем безопасности.

Рассмотрим методику анализа безубыточности на примере.

Пример.

Производственное предприятие «Заря» занимается выпуском пельменей. Для разработки плана работы на следующий квартал проводится анализ безубыточности этого однопродуктового производства. Плановые переменные расходы на готовой продукции предприятия составляют З пер= 39 руб. Постоянные расходы за квартал составят З пост = 480 000 руб. Отпускная цена пельменей планируется на уровне ц= 67,5 руб. Точка безубыточности

![]() .

.

Такой объем производства позволит покрыть все затраты и выйти на нулевую прибыль. Если производство продукции за квартал не достигнет, финансовый результат предприятия будет отрицательным, а деятельность убыточной.

Исходя из уровня годовой доходности, желаемой владельцами предприятия, установлен следующий уровень целевой прибыли - 100 000 руб. Рассчитаем, какой объем выпуска позволит получить такую прибыль.

Изучив рыночную ситуацию и возможности собственного предприятия, руководство «Зари» запланировало объем выпуска пельменей Q на следующий квартал - . При таком объеме производства уровень прибыли составит:

П = (ц – зпер) × Qкр – Зпост. = (67,5 – 39) × 20 000 – 480 000 = 90 000 руб.

Точка безубыточности

Порог безопасности:

Гибкий бюджет компании предусматривает возможность неблагоприятной ситуации в плановом периоде, которая, возможно, приведет к росту арендной платы, и соответственно постоянных затрат на 40 000 руб. Менеджеры организации не считают возможным увеличивать отпускную цену пельменей, поскольку она определяется рынком. Наиболее простая возможность сохранить расчетный уровень прибыли - урезать переменные расходы. Какая экономия переменных расходов (з*пер) позволит справиться с неблагоприятной ситуацией?

Следовательно, предприятию следует добиться экономии переменных затрат в размере (39 – 37) = 2 руб. на продукции. Однако технологи и сотрудники отдела снабжения, изучив все возможности экономии переменных расходов, пришли к выводу, что добиться экономии более, чем на 1,3 руб., невозможно. Какой экономии постоянных затрат потребует такая ситуация?

З*пост = (ц – з*пер) × Qплан – П = (67,5 – 37,7) × 20 000 – 90 000 = 506 000 руб.

506 000 – 40 000 = 466 000 руб.

480 000 – 466 000 = 14 000 руб.

Таким образом, для того, чтобы компенсировать возможное увеличение арендной платы, менеджерам предприятия следует, кроме экономии переменных затрат в размере 1,3 руб. на продукции, необходимо в существующей структуре постоянных расходов найти возможность экономии 14 000 руб.

Объем продаж – главный показатель результатов работы компании. Его можно выражать в фактическом числе единиц реализованной продукции или в суммарной величине средств, поступивших на счет фирмы после продажи товаров. В экономическом анализе рассчитываются валовый, чистый, целевой и критический ОП. Индикатор используют при анализе прибыли, затрат, точки безубыточности. Источником сведений служат финансовые отчеты, первичные бухгалтерские документы, данные управленческого учета.

Центральным показателем, отражающим результат деятельности любой компании, выступает объем продаж. Он показывает, сколько продукции, работ и услуг создала и реализовала фирма. От полученного результата зависит прибыль и стоимость бизнеса.

Объем продаж (Sales volume - SV, ОП) - это показатель результата функционирования компании, который представлен совокупной величиной выручки, полученной за определенный период реализации продукции, работ, услуг. Нередко его называют объемом реализации продукции и рассматривают в качестве синонима выручки.

Справка! Объем продаж в финансовом анализе выражается в стоимостных единицах (руб., долл., евро и др.). Однако для целей управленческого учета не исключается возможность использования натуральных единиц (шт., кг, м и др.).

Показатель SV удобнее всего рассматривать как фактический объем средств, поступивший на счета компании в течение определенного срока.

Анализ безубыточности

В дальнейшем на его основе рассчитываются иные показатели экономического анализа.

- Если вычесть из ОП себестоимость продукции, то можно получить валовую прибыль - более точное отражение эффективности работы субъекта бизнеса.

- Если сопоставить индикатор с постоянными и переменными затратами, то можно рассчитать точку безубыточности.

Важный момент! При анализе ОП невозможно сопоставить его с показателем иных компаний или среднеотраслевым значением. Его сравнивают с результатами деятельности той же компании за предыдущие периоды или плановыми ориентирами.

Sales volume отражает не только результаты работы компании, но и ситуацию на рынке: если спрос на продукцию снижается, появился качественный заменитель, вступили в силу законодательные ограничения - он будет сокращаться.

Объем продаж: классификация

В современной практике экономического анализа применяется несколько разновидностей показателя ОП:

- Валовый - совокупные продажи за отчетный период по полным ценам без учета возвратов, скидок и иных поправок.

- Чистый - валовый ОП с вычетом возвратов, льгот, скидок и иных уступок покупателям, что позволяет использовать его в оценке эффективности функционирования фирмы и прогнозировании.

- Целевой - полученный расчетным путем на основании сведений о целевой прибыли плановый показатель.

Критический - минимальный объем дохода, который даже при неблагоприятном спросе позволяет компании избежать убытков.

Рисунок 1. Точка безубыточности и критический объем продаж

Формула расчета объема продаж

Для определения объема реализации продукции недостаточно использования данных из публичной финансовой отчетности компании: потребуется аккумулирование информации из первичных бухгалтерских документов и внутренних документов управленческого учета.

Формулу оценки SV в общем виде можно представить в виде тождества:

ОП = (УПЗ + EBIT) / (Цед - Пред), где:

УПЗ - сумма условно-постоянных затрат;

EBIT - прибыль до уплаты налогов;

Цед — стоимость единицы продукции;

Пред - переменные затраты на каждую единицу товара.

Справка! Условно-постоянные затраты представляют собой расходы, которые остаются неизменными даже в случае варьирования объема выпуска. К их числу относятся амортизация зданий и сооружений, издержки на управление предприятием, арендные выплаты и др. Переменные затраты, напротив, меняются вместе с увеличением или уменьшением количества произведенной продукции.

Значение индикатора и его анализ

Поскольку в формуле ОП учитываются издержки и объем прибыли, то этот показатель используют при анализе:

- Динамики фактического объема продаж.

- Изменения уровня цен.

- Волатильности расходов на производство и сбыт.

- Маржинального дохода.

- Спроса на рынке и др.

Важный момент! Совокупный объем реализации - показатель абсолютный. Его можно сравнивать с показателями фирм-конкурентов в том случае, если речь идет об оценке рыночных долей. В остальных случаях анализируется динамика Sales volume, а также его близость к целевому значению.