Как рассчитать точку безубыточности: в помощь предпринимателям. Точка безубыточности в натуральном и денежном выражении: понятие, формулы расчёта и простые примеры Рассчитать финансовую критическую точку

Точка безубыточности показывает определённую сумму денежных средств, которую в результате своей работы получает предприятие или торговая марка, и при этом она способна покрывать все существующие затраты, а именно постоянные и переменные.

Постоянные затраты напрямую не зависят от количества выпускаемой продукции или оказанных услуг и включают:

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

- оплату труда, а именно руководства;

- аренду производственных площадей и оборудования;

- имущественные налоги;

- отчисления на амортизацию;

- оплату охранным службам.

Переменные затраты являются зависимыми от производственного процесса, от объёма выпускаемой продукции и оказанных услуг. К ним следует отнести:

- оплату коммунальных услуг;

- отчисления на заработную плату штатным рабочим;

- затраты связанные с приобретение топлива;

- покупка основных и комплектующих материалов;

- затраты на приобретения сырья.

Следует отметить, что в случае, если компания в полной мере и без всяческих проблем рассчитывается по полученным счетам, то она работает без убытков и располагает той суммой денежных средств, которые называются точкой безубыточности. Её можно представить в расчётах как в денежном выражении, так и в единицах реализованной или произведённой продукции.

Варианты расчёта

Чтобы найти точку безубыточности нужно придерживаться нескольких шагов, а именно:

- сбор информации об объёме производства, количестве реализованной продукции, наличие или отсутствие прибыли и убытков;

- определение суммы постоянных и переменных затрат;

- вычисление точки безубыточности и определённых зон безопасности;

- вывод на основе полученных данных, с помощью которых можно оценить уровень продаж и оптимальный объём производства, который обеспечит финансовую устойчивость компании;

Аналитический метод подразумевает расчёт такого объёма производства, при реализации которого доходы перекроют все существующие расходы, а именно прибыль в таком случае должна быть равна нулю. При использовании этого метода следует учитывать информацию о реализации всей выпущенной продукции, то есть что произвели, то и реализовали без остатков.

Графический способ предполагает построение графика с двумя осями X и Y, на которых соответственно откладывается объём произведённой продукции, и выручка с затратами переменными, постоянными и производственными. Точка на пересечении затрат и выручки от реализации называется безубыточной.

Как рассчитать

Любые расчёты следует проводить, основываясь на значениях одного периода времени, например, это может быть год, полугодие, квартал, месяц. А также необходимо учитывать вид деятельности учреждения. Приведём формулы точки безубыточности для магазина, предприятия и производства.

Предприятие, которое осуществляет торговлю, имеет в наличие более 1000 единиц наименований продукции, в связи с этим для поиска товарооборота в точки безубыточности бухгалтерский учёт использует формулу:

Tb = (Z общие / %R) * 100%.

Где, Z общие – общие затраты

%R – процент рентабельности, определяется путём соотношения себестоимости и цены на единицу продукции.

Поиск точки безубыточности для предприятия начинается с определения прибыли по формуле:

P = V– Z пост – Z перем.

Где, P – прибыль,

V – выручка от реализации,

Z пост – постоянные затраты,

Z перем – переменные затраты.

Соответственно выручку от реализации услуг можно рассчитать, воспользовавшись следующей формулой:

V = P + Z пост + Z перем.

Так как прибыль в точке безубыточности равно нулевому значению, значит формула выручки будет такой:

V = Z пост + Z перем или

C * Tb = Z пост + Z перем * Tb.

Отсюда Tb в натуральном выражении рассчитывается по формуле:

Tb = Z пост / (C – Z перем).

Где, C – цена за единицу изделия.

А Tb в денежном выражении:

Tb = V * Z пост / (V – Z перем).

Пример расчётов

Магазин «Плюшка» является торговым предприятием, которое реализует хлебобулочные изделия фирмы «Хлеб». Товар предоставлен в широком ассортименте более 2000 наименований. Средняя цена на хлебобулочные товары составляет 44 рубля.

Установленная предприятием норма продаж рентабельности равна 52%. При этом постоянные затраты равняются 48000 рублей, и включают оплату за аренду в размере 25000 рулей, за рекламу – 5000 рублей, и переменные затраты на заработную плату персоналу составляют 18000 рублей.

Tb = (48000 / 52%)*100%,

Tb = 92307 рублей.

Чтобы определить окупаемость проекта(Op) магазина, следует разделить Tb / С среднюю, отсюда соответственно:

Из этого следует, что для эффективной и окупаемой работы достаточно будет, если в магазин за месяц зайдут приобрести хлебобулочные товары 2098 клиентов.

Расчёт точки безубыточности для предприятия «Хлеб», которое производит хлебобулочные изделия, проводится на основе предложенных данных. Средняя цена за продукцию составляет 36 рублей, переменные затраты на единицу равны 8 рублей, постоянные затраты составляют 120900 рублей, производится в месяц изделий 3000 шт. Выручка от реализации равна 108000 рублей.

Для расчёта точки безубыточности предприятия необходимо воспользоваться формулой в денежном выражении Tb = V * Z пост / (V – Z перем):

Tb = 108000 * 120900 / (108000 – 24000),

Tb = 13057200000 / 84000,

Tb = 155443 рублей.

Полученные 120908 рублей означают, что предприятие получит нулевую прибыль, если будет производить изделия на рассчитанную сумму.

Точка безубыточности для производства будет рассчитываться по формуле Tb = Z пост / (C – Z перем) в натуральном выражении:

Tb = 120900 / (36 – 8),

Tb = 120900 / 28,

Tb = 4318 штук.

С учётом полученных данных, следует сделать вывод о том, что предприятию необходимо увеличить производство продукции до 4318 единиц, достигнувши такого объёма, прибыль будет равной нулю.

Как рассчитать точку безубыточности в программе MicrosoftExcel

Сложные и объёмные экономические расчёты, для удобства следует вести в программе Excel. Для этого достаточно ввести соответствующие формулы, чтобы получить результат.

График

Построение графика безубыточности является неотъемлемой частью расчётов. Он показывает наглядно эффективность работы, получения прибыли и убытков.

Построение точки безубыточности на основе аналитических расчётов магазина, предприятия и производства в программе Excel будет выглядеть так:

Для предприятий, фирм и других юридических лиц, расчёт точки безубыточности является важным критерием оценки своей деятельности. Аналитические данные отражают целесообразность ведения бизнеса и возможные корректировки, в случае неполучения прибыли.

Сущность проведённых расчётов открывается при построении графика, на котором в большей степени и наглядно отображается вся необходимая информация, с помощью которой, возможно, сделать выводы.К ней относится объём производства, все существующие затраты как в натуральном, так и в денежном выражении.

Понять представленную на графике информацию, может, не только специалист в области экономики. Это связано с тем, что расположенная область выше точки безубыточности всегда свидетельствует об получении прибыли и наоборот. Располагая этими данными, возможно, внести изменения в политику производства или оказания услуг. А также в программе MicrosoftExcel, возможно, прогнозировать будущие изменения до воплощения их в реальность.

Семинар 4.2.

Управление прибылью корпорации - 4 часа

Вопросы для обсуждения

- Опишите механизм управления прибылью предприятия.

- Дайте определение точки безубыточности.

Определение точки безубыточности

Точка безубыточности - минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Эффективному управлению экономическими и финансовыми результатами производственно-хозяйственной деятельности организации способствует использование методологии анализа точки безубыточности производства, в основе которой лежит идея разделения издержек на постоянные и переменные.

Методология анализа точки безубыточности служит для ответа на вопрос: сколько единиц продукции или услуг должно продать предприятие, чтобы возместить свои постоянные издержки. Предполагается, что цены должны быть достаточно велики, чтобы скомпенсировать все прямые (переменные) затраты и оставить так называемую «контрибуционную маржу» на покрытие постоянных затрат и на прибыль.

После того как будет продано количество единиц продукции, достаточное для того, чтобы возместить постоянные или периодические затраты, каждая дополнительно проданная единица продукции будет приносить дополнительную прибыль сверх переменных затрат. При этом величина прироста этой прибыли зависит от соотношения постоянных и переменных затрат в структуре издержек организации.

Как только объем проданной продукции достигает минимального количества, достаточного для покрытия переменных затрат, организация получает прибыль, которая начинает расти быстрее, чем рост объема продукции. Такой же эффект имеет место в случае сокращения объемов производства, то есть темпы снижения прибыли и увеличения убытков опережают темпы уменьшения объемов продаж.

Методология анализа точки безубыточности позволяет разработать и применить в организации концепцию экономического («операционного») рычага.

Понятие рычага возникает тогда, когда в затратах организации имеются стабильные элементы , не находящиеся в прямой зависимости (в определенных пределах) от объемов выполняемых работ. В результатеприбыль повышается или снижается быстрее, чем происходят изменения в объемах производства.

Необходимо определить воздействие на прибыль (J) изменений в объемах реализации готовой продукции (V). Элементами, которые определяют соотношение между этими переменными, являются: цена единицы продукции (P), переменные затраты на единицу продукции (C) и постоянные затраты (F).

Должно быть соблюдено равенство:

Vкр * P = F + Vкр * C.

Отсюда прибыль равна:

J = VP – (VC + F) или J = V(P – C) – F.

Последняя формула показывает, что величина прибыли зависит от количества реализованных единиц продукции, разности между ценой единицы продукции и величиной приходящихся на нее переменных затрат, т.е. суммы, направляемой на покрытие постоянных затрат, и величины постоянных затрат.

Другим способом определения воздействия операционного рычага является использование коэффициента S, характеризующего отношение прибыли к общему объему реализованной продукции:

Модифицируем формулу:

Эта зависимость показывает, что коэффициент прибыль/выручка от реализации продукции зависит от величины разности между выручкой и переменными (прямыми) затратами (то есть контрибуционной маржи) в расчете на единицу проданной продукции, уменьшенной на величину постоянных затрат в процентном отношении к выручке от реализации. Указанная зависимость подтверждает тот факт, что при увеличении доли фиксированных затрат происходит уменьшение коэффициента прибыль/выручка от реализации продукции. Чем больше постоянные затраты, тем значительнее уменьшение коэффициента S. Изменение в объеме, цене или стоимости единицы продукции будет иметь непропорциональное влияние на S, поскольку F является величиной постоянной.

- Опишите математическую модель расчета точки безубыточности.

Точка безубыточности

Точка безубыточности

Точка безубыточности - минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли. Синонимы: критическая точка, CVP-точка. Не путать с точкой окупаемости (проекта). Это не одно и то же.

Точка безубыточности в денежном выражении - такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю).

Точка безубыточности в единицах продукции - такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на ее производство.

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) - это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия - это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле:

где S - выручка от реализации; V - совокупные переменные затраты.

Экономический смысл этого показателя - прирост прибыли от выпуска каждой дополнительной единицы продукции:

M = (S-V) / Q = p -v

где M - удельный маржинальный доход; Q - объем реализации; р - цена единицы продукции; v - переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты объем производства прибыль»).

Модель безубыточности опирается на ряд исходных предположений:

поведение затрат и выручки можно описать линейной функцией одной переменной - объема выпуска;

переменные затраты и цены остаются неизменными в течение всего планового периода;

структура продукции не изменяется в течение планируемого периода;

поведение постоянных и переменных затрат может быть точно измерено;

на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Точка безубыточности - это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

I = S -V - F = (p * Q) - (v * Q) - F = 0

где I - величина прибыли; S - выручка; V - совокупные переменные затраты, F - совокупные постоянные затраты

Отсюда находим критический объем:

где Q " - точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

S = F * p /(p - v) = Q" * p

где S - критический объем производства и реализации продукции.

Экономический смысл этого показателя - выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае - убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи) этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятия - это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

где Q" - точка закрытия.

Если фактический объем производства и реализации продукции меньше Q", предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q", ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, - «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кб = Оф - Q "

где Kб - кромка безопасности; Оф - фактический объем выпуска и реализации продукции.

К% = Кб / Qф * 100%,

где К% - отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q" и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны, прежде всего, с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не получая прибыли. В свою очередь, как с изменением выручки растет прибыль показывает Операционный рычаг (операционный леверидж).

Для расчета точки безубыточности надо разделить издержки на две составляющие:

Переменные затраты - возрастают пропорционально увеличению производства (объему реализации товаров).

Постоянные затраты - не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Точка безубыточности имеет большое значение в вопросе жизнестойкости компании и ее платежеспособности. Так, степень превышение объемов продаж над точкой безубыточности определяет запас финансовой прочности (запас устойчивости) предприятия.

Введем обозначения:

В - выручка от продаж.

Рн - объем реализации в натуральном выражении.

Зпер - переменные затраты.

Зпост - постоянные затраты.

Ц - цена за шт.

ЗСпер - средние переменные затраты (на единицу продукции).

Тбд - точка безубыточности в денежном выражении.

Тбн - точка безубыточности в натуральном выражении.

Формула расчета точки безубыточности в денежном выражении:

Тбд = В*Зпост/(В - Зпер)

Формула расчета точки безубыточности в натуральном выражении (в штуках продукции или товара):

Тбн = Зпост / (Ц - ЗСпер)

На приведенном ниже рисунке точка безубыточности Тбн = 20 штук

В точке безубыточности линия доходов пересекает и идет выше линии общих (валовых) затрат, линия прибыли пересекает 0 - переходит из зоны убытков в зону прибыли.

Теоретические и методические основы определения точки безубыточности

Для успешного развития экономики любого предприятия необходимо изучать cooтнoшeниe объема производства (реализации) продукции с издержками и прибылью. Это cooтнoшeниe анализируется для исслeдoвaния комплекса пpичиннo-cлeдcтвeнныx взаимосвязей важнейших показателей конечных результатов деятельности предприятия, научного обоснования управленческих решений.

Задачи и этапы определения точки безубыточности производства

По мнению Вахрушиной в процессе определения точки безубыточности решаются следующие основные задачи:

Рассчитывается объем реализации, при котором обеспечивается полное покрытие затрат предприятия;

Исчисляется объем реализации, обеспечивающий, при прочих равных условиях, получение необходимой предприятию суммы прибыли;

Дается оценка объема реализации, при котором предприятие может быть конкурентоспособно на рынке, т. е. расчет зоны (поля) безопасности.

Как считает, Шеремет А.Д. основными этапами определения точки безопасности является:

1. Сбор, подготовка и обработка исходной информации в соответствии с условиями анализа соотношения объема производства (реализации) продукции с издержками и прибылью;

2. Расчет постоянных и переменных издержек, уровня безубыточности и зоны безопасности;

3. Обоснование объема реализации, необходимого для обеспечения планируемой суммы прибыли.

Классификация издержек на постоянные и переменные

Общие издержки по степени зависимости от объема продукции подразделяются на постоянные и переменные.

По мнению Шеремет А.Д., постоянные издержки - это затраты, величина которых не меняется с изменением степени загрузки производственных мощностей, или изменения объема производства (арендная плата, услуги связи, зарплата администрации и др.). Переменные - затраты, величина которых изменяется с изменением степени загрузки производственных мощностей или объема производства (это прямые материальные затраты - cыpьe, матepиaлы, тoпливo и элeктpoэнepгия на тexнoлoгичecкиe цели и тpyдoвыe зaтpaты - ocнoвнaя и дoпoлнительнaя oплaтa тpyдa пpoизвoдcтвeнныx paбoчиx c oтчиcлeниями на coциaльныe нужды).

По мнению Ивашкевича в действующей практике деление затрат на постоянные и переменные осуществляется двумя основными методами: аналитическим и статистическим.

Аналитический метод. Все затраты предприятия постатейно подразделяют на постоянные и переменные. Данный метод основан на использовании вариаторов (темп роста затрат / темп роста (уменьшения) объема производства).

Статистические методы: метод минимальной и максимальной точки (метод мини-макси); графический (статистический) и метод наименьших квадратов.

Метод мини-макси. Алгоритм:

1) выбираются max и min значение объема производства и затрат;

2) находятся разности в уровнях производства и затрат;

3) определяется ставка переменных затрат на 1 единицу (разница уровня затрат за период / разница в уровнях производства за период);

4) определяется общая величина переменных затрат на максимальный и минимальный объем производства (ставка переменных затрат на 1 единицу продукции * соответствующий объем производства);

5) определяется общая величина постоянных затрат в максимальных и минимальных точках (общая сумма затрат - сумма переменных затрат в максимальной и минимальной точках).

Графический метод - общую сумму затрат представляет собой уравнение совокупных (валовых) затрат.

На график наносятся данные об общих затратах при разных объемах, затем проводится линия и точка ее пересечения с осью У показывает уровень постоянных затрат.

Пример 3. У = 5 + 10х при объеме производства (ед.): 2, 4, 6, 8, 10.

100 80 60 40 20 10х (переменные затраты)

5 постоянные затраты 2 4 6 8 10

Метод наименьших квадратов. Дифференциация методом наименьших квадратов дает наиболее точные результаты.

Величина переменных затрат (rv) определяется:

Rv = (п?Х Увал - ?Х? Увал) / (п?Х2 - (?Х) 2) ,

где п - количество периодов;

Х - объем производства.

Общая сумма постоянных расходов:

Rfix = (? Увал?Х2 - ?Х Увал?Х) / (п?Х2 - (?Х) 2)

Затем, эти значения подставляем в уравнение совокупных затрат.

Определение точки бeзyбытoчнoсти производства

Как считает Ивашкевич, деление затрат на постоянные и переменные, исчисление сумм и ставок покрытия позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль.

Точка безубыточности (критическая точка, точка равновесия) - это такой объем производства (продаж), который обеспечивает организации нулевой финансовый результат, т.е. предприятие уже не несет убытков, но еще не имеет и прибылей.

По мнению Карповой, в системе бухгалтерского управленческого учета для вычисления точки безубыточности применяются три метода:

математический метод (метод уравнения);

метод маржинального дохода (валовой прибыли);

графический метод.

Математический метод (метод уравнения)

Для вычисления точки безубыточности сначала записывается формула расчета прибыли предприятия:

Цена единицы продукции * X - Переменные расходы на единицу продукции * X - Постоянные расходы = 0,

где X -- объем реализации в точке безубыточности, шт.

Затем в левой части уравнения за скобку выносится объем реализации (X), а правая часть -- прибыль -- приравнивается к нулю (поскольку цель данного расчета -- в определении точки, где у предприятия нет прибыли):

X * (Цена единицы продукции - Переменные расходы на единицу продукции) = Постоянные расходы

Постоянные затраты

Х = Цена за единицу - Переменные затраты на единицу

Пример. Постоянные расходы предприятия 28 000 д.е., а переменные 19 д.е. на 1 шт. Цена на единицу продукции 32 д.е. Определить точку безубыточности.

Решение: 28 000 / (32 - 19) = 2 154 шт. - точка нулевой прибыли

А также, зная критический объем, мы можем найти критическую величину выручки (2 154 * 32 = 68 928 д.е.)

Метод маржинального дохода (валовой прибыли)

Маржинальный доход - это сумма покрытия, т.е. маржинальный доход должен покрывать постоянные затраты, чтобы у организации не было убытка.

Маржинальный доход = Выручка от продажи продукции - Переменные затраты;

Маржинальный доход на единицу (ставка покрытия) = Цена на единицу - Переменные затраты на единицу

Ставка покрытия должна покрывать постоянные затраты на единицу.

Выручка от реализации продукции (работ, услуг) - Переменные расходы - Постоянные расходы = Прибыль

Маржинальный доход = Постоянные затраты;

Маржинальный доход на единицу * Х = Постоянные затраты;

Постоянные затраты Точка безубыточности = Маржинальный доход на единицу

Пример. Постоянные затраты в течение месяца составили 960 000 д.е., а переменные 600 д.е. на 1 шт. Цена изделия 1 200 д.е за штуку. Определить точку нулевой прибыли.

Решение: Маржинальный доход на единицу = 1 200 - 600 = 600

960 000 / 600 = 1 600 - точка безубыточности.

Для принятия перспективных решений полезным оказывается расчет соотношения маржинального дохода и выручки от реализации, т.е. определение маржинального дохода в процентах от выручки. Для этого выполняют следующий расчет:

Маржинальный доход (руб.)

Выручка от реализации (руб.)

Графический метод

Данный способ основан на построении двух линий: линии совокупных затрат (У = а + bx) и линии выручки (У` = цена * х). Пересечение этих линий - точка безубыточности.

Линия выручки затрат прибыль выручка переменные затраты.

Точка безубыточности убыток постоянные затраты объем производства.

Расчет точки безубыточности

Какую назначить цену продажи продукта

Продажная цена продукта – это тот механизм, который приносит деньги в бизнес. По логике, вы должны поднять цену как можно выше, чтобы получить максимальную маржу (разница между ценой продажи и себестоимостью вашего продукта). Имея достаточную маржу от продажи, вы сможете покрывать расходы на содержание бизнеса. Все что останется после погашения всех расходов – это ваша прибыль.

Второй путь – это снизить себестоимость единицы продукта (лучшая идея для бизнеса), чтобы, предлагая среднерыночную цену на продукт, получить более высокую норму маржи.

Так как ваш бизнес неизвестен основной массе потенциальных покупателей, то первое на что следует обратить внимание – это сможете ли вы предложить покупателям более низкую цену, чем у конкурентов. Это самое весомое конкурентное преимущество.

Если ваша идея заключается в других преимуществах для покупателей и себестоимость вашего продукта стандартная, то надо поискать такую комбинацию преимуществ вашего продукта или услуги, которая будет представлять особую ценность для клиентов, и они готовы будут заплатить за ваш продукт цену выше среднерыночной.

Если вы не можете предложить потенциальным покупателям более выгодную цену или более весомую ценность от приобретения вашего продукта, то вам придется потратить много времени и средств, чтобы добиться привлекательности вашего продукта для потенциальных покупателей.

Маржа – основа дохода бизнеса

Разница между продажной ценой и себестоимостью продукта - это величина маржи, которая позволяет отсеять непригодные для бизнеса продукты. Какая минимальная маржа может считаться приемлемой для нового бизнеса? Прямого ответа на этот вопрос нет. Есть только, примерные цифры. Если ваш продукт относится к категории частого потребления клиентами, то маржа может быть не очень большой, и весь доход бизнес будет получать за счет количества продаж. Если продажи не очень частые, то маржа должна быть как можно больше. В любом случае, для начинающего бизнеса маржа должна быть не менее 40-45%.

Объективно говоря, это достаточно спорная оценка. Хотя, без сомнения, бизнес сможет стартовать и функционировать и с меньшей нормой маржи. Но если ваша идея не может обеспечить такую маржу на старте бизнеса, то вряд ли вы сможете создать успешный бизнес. Кроме того, время выхода на самоокупаемость существенно возрастет и вам придется вложить больше денег в бизнес и не на три-четыре месяца, а дольше. Готовы содержать бизнес 6 месяцев не получая отдачи от бизнеса? А ваши близкие согласны ожидать доходов так долго?

Когда вы определились с ценой продажи вашего продукта или услуги, и ваша маржа от продажи больше 40-45%, то надо рассчитать, какое количество продаж необходимо сделать бизнесу, чтобы бизнес смог окупить все свои расходы, т.е. стал самоокупаемым.

Расчет точки безубыточности бизнеса для одного продукта (ТБУ)

Необходимые данные возьмите из таблицы плана оценки:

Постоянные расходы – Сумма b

Себестоимость продукта или услуги – сумма d

Заполните таблицу для расчета прибыли вашего бизнеса для каждого объема (количества) продаж. Используйте следующие формулы:

Себестоимость продуктов = количество продаж * на себестоимость одной единицы продукта.

Всего расходов = постоянные расходы + суммарная себестоимость проданных продуктов.

Выручка от продаж = продажная цена * количество продаж

Прибыль = выручка от продаж – всего расходов

Если все вычисления вы сделаете в электронной таблице, то можете рассчитывать количество продаж для достижения ТБУ для различных условий.

В нашем примере бизнес станет приносить прибыль после 50-ой продажи. Т.е. если вам удастся продать 50 единиц вашего продукта, то все последующие продажи – это ваша чистая прибыль.

Поэкспериментируйте с разными значениями постоянных расходов, себестоимости, продажной цены продукта и посмотрите, как эти значения влияют на прибыльность бизнеса.

Оцените различные варианты распределения себестоимости между постоянными и переменными затратами из предыдущего задания. Посмотрите, как это влияет на количество необходимых продаж для достижения точки безубыточности.

Для быстрого расчета количества продаж воспользуйтесь формулой:

ТБУ (кол-во) = СПР/(ПЦ-СП)

Для данных из примера получаем 10000/(500-300) = 50 единиц продукции. Если товар покупается по одному на человека, то вам надо сделать все, чтобы создать в месяц 50 потенциальных покупателей.

Расчет ТБУ для нескольких продуктов

В случае нескольких продуктов, вы можете подсчитать требуемое количество продаж каждого продукта, если предварительно рассчитаете среднюю цену продажи, исходя из маржи от продажи каждого продукта. Если у вас небольшой ассортимент продуктов или услуг, то вы можете рассчитать среднюю цену продажи.

Зная себестоимость каждого вашего продукта, рассчитайте себестоимость усредненной продажи:

(Цена продажи Продукт_А) * 0,12 + (Цена продажи Продукт_В) * 0.81 + (Цена продажи Продукт_N) * 0,7 = средняя цена одной продажи.

Из предыдущего примера, предположим для простоты расчета, одинаковую для всех продуктов наценку (маржу) в 45%. Средняя цена продажи (СЦП) в этом случае будет средняя себестоимость (СП) * (1+ 0.45). Тогда

ТБУ (в денежных единицах) = ТБУ (кол-во) * СПЦ.

Для нашего примера 50 * 500 у.е. = 25000 у.е. Т.е вам необходимо заработать за месяц как минимум 25000 у.е., чтобы вы смогли окупить все затраты.

Если у вас есть данные о размере средней покупки (в у.е.) на одного покупателя для подобного бизнеса, то вы можете получить число покупателей, которые готовы приобрести ваши продукты, чтобы обеспечить требуемый доход вашему бизнесу.

Кол-во покупателей = ТБУ (в денежных единицах) / размер средней покупки. Предположим, что стоимость средней покупки равна 750 у.е., тогда надо обслужить 25000/750=34 покупателя.

Подставьте данные своих расчетов в электронную таблицу и определите точку безубыточности для вашего продукта или продуктов. Оцените, сможет ли ваш бизнес за 3-4 месяца привлечь столько покупателей, чтобы затем продавать ежемесячно такое или большее число единиц продукта. Снизьте постоянные расходы. Откажитесь на первых порах от престижного офиса, дорогого оборудования. Сократите все постоянные расходы до минимума. Попробуйте уменьшить себестоимость вашего продукта.

Если вы сомневаетесь в правильности своих теоретических расчетов (а это должно быть всегда), так как не обладаете достоверной информацией о предпочтениях потенциальных клиентов, то вам необходимо проверить ваши предположения о цене продукта на практике до открытия бизнеса. Способ проверки - разработать и выполнить стартовый маркетинговый план.

Вы обязаны на практике убедиться, что ваши расчеты близки к реальным. Если результаты окажутся плохими, то откажитесь от этой идеи бизнеса – она не выгодна.

Рассчитывать точки безубыточности необходимо не только перед стартом бизнеса, но и во время его работы. Это не занимает много времени и совсем не сложно. Гораздо сложнее достичь этого в реальной жизни.

Если количество продаж в месяц и требуемое количество покупателей вполне реальны, исходя из вашего опыта работы, то начните планировать стартовый маркетинговый план, чтобы определить, как их привлечь, как доработать продукт и сколько денег для этого понадобится.

Точка безубыточности предприятия

Точка безубыточности – это основная финансовая цель, к которой стремится новый бизнес в начале своего существования. Основная цель – выйти на безубыточность. То есть нащупать точку, где доходы равны и больше расходам, затратам.

Переменные расходы зависят от деятельности компании фирмы. Если продажи растут, то растут и переменные затраты. И наоборот. Это, кстати, дает вам возможность регулировки таких затрат. Переменные затраты определяются из того, сколько ресурсов и денег тратится на единицу продукции. В них входят и себестоимость продукции, и затраты на логистику.

Постоянные расходы – гиря на ногах предприятия. Плата за аренду помещений, зарплата сотрудникам, еже месячные платежи по финансовым обязательствам и др. Желательно минимизировать постоянные расходы, что бы иметь лучшую динамичность при развитии дела.

Ваша задача – рассчитать все переменные и постоянные затраты вашей компании. Только после этого можно рассчитать точку безубыточности, точку, выше которой начнется прибыль. Какой доход необходим, чтобы покрыть все свои расходы в течение месяца, квартала, года? Сколько нужно продать для получения такого дохода вашей продукции?

Определяем, сколько маржи (прибыли) получаем с каждой проданной единицей продукции.

Например, если вы продали единицу продукции за 10 рублей, а затратили 5 рублей, то маржа составит 5 рублей.

Если в месяц постоянных затрат выходит на сумму 100 рублей, то нужно разделить 100 рублей на 5 рублей (маржа) – и вы получите, что для выхода на точку безубыточности вам нужно продавать 20 единиц продукции. Это расчет в натуральном выражении, в единицах продукции.

В стоимостном выражении - 20 единиц умножим на цену реализации 10 рублей и получим 200 рублей. Вот это и будет точка безубыточности вашей бизнес схемы. То есть уже после продажи 21 единицы у вас появится чистая прибыль!

Точка безубыточности напрямую зависит от того, какую цену вы поставите на продукт и сколько вы сумеете продать за определенный период, то есть, какой за большой сможете сделать оборот, и с какой накруткой (наценкой).

Понятно, что при определенных издержках повышение цены на ваш продукт уменьшит время достижения точки безубыточности и даст больше чистой прибыли. Поэтому на первый план выходит работа с ценой и маркетингом по увеличению продаж.

Анализ точки безубыточности

Инструменты разработки бизнес-плана

1. Краткая информация об инструменте

Анализ безубыточности – это полезный инструмент для того, чтобы изучить соотношение между постоянными издержками, переменными издержками и прибылями. Break-even Point (Точка безубыточности) определяет, когда инвестиции принесут положительную прибыль. Это можно отобразить графически или просто математически. Анализ безубыточности высчитывает физический объем продукции по данной цене, необходимый для покрытия всех затрат. Анализ цены безубыточности высчитывает цену, необходимую для данного уровня продукции для покрытия всех затрат. Для того чтобы объяснить, как работает анализ безубыточности, необходимо определить затраты.

Постоянные издержки, произведенные после принятия решения о начале бизнес операций, не соотносятся с уровнем продукции. Постоянные издержки включают (но не ограничиваются) амортизацию оборудования, затраты на выплату процентов, налоги и общие накладные расходы. Совокупные постоянные издержки – Сумма постоянных издержек.

Переменные издержки напрямую соотносятся с объемом продукции. Они могут включать себестоимость реализованной продукции или производственные расходы, такие как затраты на рабочую силу и электричество, питание, топливо, ветеринарные услуги, ирригацию и другие расходы, напрямую связанные с производством сырьевых товаров или инвестициями в капитальный актив. Совокупные переменные издержки (TVC) – сумма переменных издержек для определенного уровня продукции или производства.

Средние переменные издержки – переменные издержки на единицу произведенной продукции или TVC, деленные на количество произведенной продукции.

Анализ Break-even Point (Точка безубыточности) нельзя путать с Payback Period (Период окупаемости), временем, которое необходимо для того, чтобы вернуть инвестиции.

В терминологии Value Based Management (Ценностно-ориентированного управления), точка безубыточности должна определятся как уровень коэффициента рентабельности операционной прибыли, при котором бизнес / инвестиции получают минимально приемлемый уровень доходности, т.е. совокупные капитальные затраты.

Вычисление BEP можно произвести, используя следующую формулу:

BEP = TFC/(SUP - VCUP)

BEP - точка безубыточности / break-even point (единицы продукции);

TFC - совокупные постоянные издержки / total fixed costs;

VCUP - переменные издержки на единицу продукции/variable costs per unit of production,

SUP - продажная цена в подразделение производства.

2. Использование инструмента при разработке бизнес-плана

Главное преимущество анализа безубыточности в том, что он объясняет соотношение между затратами, объемом продукции и прибылями. Его можно расширить, чтобы показать как изменения в соотношении постоянные - переменные издержки, в ценах на сырье или в доходах повлияют на уровни дохода и точки безубыточности. Анализ безубыточности наиболее полезен при имитационном моделировании методами частичного бюджета или бюджетирования капиталовложений. Главное преимущество использования анализа безубыточности в том, что он показывает минимальный уровень экономической деятельности, необходимый для предотвращения потерь.

Основные ограничения анализа точки безубыточности:

Лучше всего подходит для анализа одного продукта;

Возможны затруднения с классифицированием затрат как переменных, так и постоянных;

3. Подходы к разработке бизнес-плана

Существуют следующие варианты исполнения / подготовки бизнес-плана:

Самостоятельная разработка инициатором проекта;

Передача проекта для разработки сторонним специалистам.

При этом возможны следующие формы исполнения / подготовки бизнес-плана:

Индивидуальная разработка одним специалистом;

Индивидуальная (персонифицированная) разработка, но с привлечением к участию ТОП-менеджера, который будет отвечать за реализацию проекта;

Коллегиальная (силами рабочей группы) разработка проекта с привлечением к участию ТОП-менеджера, который будет отвечать за реализацию проекта.

В зависимости от:

Наличия необходимых специалистов с должным уровнем квалификации,

Экономической и технологической сложности самого проекта,

Специфических требований инвестора,

Опыта работы на целевом рынке и с выбранными объемами деятельности и т.д.

Работы могут быть в 6 различных комбинациях форм и вариантов. Однако лишь 2 из них являются приемлемыми (на рисунке обозначены зелеными областями), как с точки зрения оправданности затрат, так и с точки зрения качества проработки проекта и его пригодности для обоснования эффективности проекта инвесторам и для дальнейшего использования в ходе реализации. При этом самостоятельная (силами самого предприятия) персонифицированная разработка с привлечением ТОП-менеджера приемлема при разработке небольших и не сложных проектов в знакомых сферах деятельности. Для крупных проектов (с большим объемом инвестиций, с привлечением новых технологий, внешних инвесторов, с перспективной выхода на новые рынки) наиболее практичной является разработка группой сторонних специалистов-консультантов с обязательным вовлечением в процесс ТОП-менеджера, который в дальнейшем будет реализовывать проект.

4. Статистика защиты разработанных КГ «Лекс» бизнес-планов инвестиционных проектов и бизнес-планов развития бизнеса – 100%.

Наиболее значимые и успешно обоснованные (защищенные) бизнес-планы (инвестиционные проекты) в 2008-2009 годах:

Бизнес-план развития деятельности ООО «Тюменьстальмост» до 2013 года (для получения коммерческих кредитов и государственной поддержки);

Бизнес-план строительства многоэтажного паркинга, автосервиса и автосалона в Тюмени (для привлечения стратегического инвестора);

Бизнес-план расширения производственных мощностей животноводческого комплекса ЗАО «МТС «Гагаринская» (для получения льготного кредита);

Бизнес-план инвестиционного проекта «Развитие рекреационной зоны в районе озера Марухи Абатского муниципального района Тюменской области» (для получения государственного финансирования);

Инвестиционный меморандум «База отдыха «Лесная сказка» (для поиска стратегического инвестора);

Бизнес-план строительства торгово-развлекательного комплекса «Вершина», ХМАО (для привлечения инвесторов и получения государственной поддержки);

Финансово-экономическое обоснование стратегии развития Шурышкарского района ЯНАО;

Проект создания и развития Агропромышленного холдинга ХМАО (для привлечения инвесторов и получения государственного финансирования);

Бизнес-план организации Call-Центра в Тюменской области (для привлечения частного инвестора);

Бизнес-план организации производства уникального органического удобрения на территории Юга Тюменской области в промышленных объемах (для привлечения частных инвесторов);

Бизнес-план создания предприятия по переработке ртутьсодержащих бытовых и промышленных отходов в Тюмени (для привлечения частных инвесторов).

- Начертите графическую модель расчета точки безубыточности.

- IV. Определение нормативных затрат и расчет финансового обеспечения выполнения государственного (муниципального) задания

О.В.Грищенко

Управленческий учет

Конспект лекций. Таганрог: ТТИ ЮФУ, 2007.

6. ИСПОЛЬЗОВАНИЕ УЧЕТНОЙ ИНФОРМАЦИИ В ПРОЦЕССЕ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

6.2. Однокомпонентный анализ безубыточности

Анализ безубыточности является достаточно простым по форме и глубоким по содержанию инструментом планирования и принятия управленческих решений в коммерческой организации. Основой для принятия решений относительно производственной деятельности является рассмотрение вариантов возможных изменений рыночной ситуации. Поскольку план предприятия представляет собой систему значений показателей, которые предприятие намерено достичь в будущем, выполнение его будет зависеть от множества факторов. В процессе составления планов руководству предприятия предстоит решить следующие задачи:

– определить объем производства, который не только покроет затраты, но и позволит получить желаемый уровень прибыли;

–определить уровень затрат, позволяющий оставаться конкурентоспособным на рынке.

Решить эти задачи позволяет анализ безубыточности. В литературе встречаются и другие названия данной процедуры, например: «метод критического объема продаж», «метод определения «мертвой точки», «метод точки нулевой прибыли», «операционный анализ», «маржинальный метод», метод «затраты - объем - прибыль», или CVP-анализ (Cost - Volume -Profit).

Суть метода заключается в определении для каждой конкретной ситуации объема выпуска, обеспечивающего безубыточную деятельность.

Однокомпонентный анализ безубыточности.

Самым простым является анализ безубыточности однопродуктового производства, т.е. производства, выпускающего лишь один вид продукции. В общем случае, без учета налоговых эффектов, операционная прибыль предприятия (П) за отчетный период формируется так:

П = ВР – Зпост – Зпер;

где ВР – выручка предприятия за период в денежных единицах, ВР = ц × Q;

ц – цена реализации единицы продукции, руб.;

Q – объем реализации в натуральном выражении, шт, кг и т.п.;

Зпост – постоянные затраты, руб.;

Зпер – совокупные переменные затраты, руб.

Если обозначить удельные переменные затраты в руб. – зпер, то формулу можно представить в следующем виде:

П = (ц – зпер) × Q – Зпост.

Точка безубыточности (Qкр) – это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от продажи продукции (работ, услуг) позволяет покрыть все расходы и выйти на нулевой уровень прибыли (П = 0). Точку безубыточности можно найти из уравнения:

Еще одной важной величиной, которая характеризует структуру затрат предприятия, является величина маржинального дохода или вклада предприятия. Маржинальным доходом на производственных предприятиях считается разница между выручкой предприятия от продажи продукции (работ, услуг) и переменными затратами, которые понесло предприятие в процессе производства этой продукции (работ, услуг). Различают величину совокупного маржинального дохода (МД) :

МД= ВР – Зпер = ц × Q – зпер × Q = (ц – зпер) × Q

и удельного маржинального дохода (мд ):

мд = ц – зпер.

Существует еще один способ определения величины маржинального дохода. Величина маржинального дохода может быть определена путем сложения постоянных затрат и прибыли предприятия:

МД = Зпост. + П.

Модель зависимости рассматриваемых показателей может быть построена графически (рис.6.2).

Рис. 6.2. График безубыточности

Широко распространенное и весьма наглядное представление роста прибыли выше точки безубыточности приведено на рис. 7.3. На этом графике прямая З полные является осью абсцисс. Ось ординат отражает величину «расхождения» между прямыми «Выручка» и З полные , т.е. величину прибыли. При выпуске ниже Qкр значение на оси ординат будет отрицательным (что соответствует убыткам), а выше Qкр - положительным (прибыль). Наклон этого графика к оси абсцисс будет равен удельному маржинальному доходу , а пересечение его с осью ординат - величине З пост , что и понятно - при нулевом выпуске убытки равны величине постоянных затрат.

Рис. 6.3. Зависимость прибыли от объема выпуска

Объем производства Qкр соответствует величине выручки ВРкр, которую по аналогии с выпуском тоже называют точкой безубыточности, только в денежных единицах :

![]()

или иначе:

,

,

где умд – доля маржинального дохода в цене.

Из второй формулы следует вывод : чем выше доля переменных затрат в цене реализации продукта (соотношение зпер / ц), тем выше точка безубыточности. Иначе, чем ниже доля маржинального дохода в выручке, тем больше продукции следует произвести предприятию, чтобы покрыть постоянные затраты и начать получать прибыль.

Еще один показатель исчисляют в рамках анализа безубыточности – порог безопасности (иначе называют маржинальным запасом прочности ).Данный показатель рассчитывается как разница между реальным объемом и точкой безубыточности и указывает, насколько может сократиться выпуск, прежде чем предприятие начнет нести убытки. Как уже отмечалось, чем больше объем выпуска, тем выше прибыль. Чем выше объем производства, тем менее страшны предприятию колебания рыночной конъюнктуры – тем больше колебания затрат и выручки оно может безболезненно перенести, оставаясь в «зоне прибыли».

Очевидно, что при каждом конкретном объеме выпуска свой собственный объем безопасности.

Рассмотрим методику анализа безубыточности на примере.

Пример.

Производственное предприятие «Заря» занимается выпуском пельменей. Для разработки плана работы на следующий квартал проводится анализ безубыточности этого однопродуктового производства. Плановые переменные расходы на готовой продукции предприятия составляют З пер= 39 руб. Постоянные расходы за квартал составят З пост = 480 000 руб. Отпускная цена пельменей планируется на уровне ц= 67,5 руб. Точка безубыточности

![]() .

.

Такой объем производства позволит покрыть все затраты и выйти на нулевую прибыль. Если производство продукции за квартал не достигнет, финансовый результат предприятия будет отрицательным, а деятельность убыточной.

Исходя из уровня годовой доходности, желаемой владельцами предприятия, установлен следующий уровень целевой прибыли - 100 000 руб. Рассчитаем, какой объем выпуска позволит получить такую прибыль.

Изучив рыночную ситуацию и возможности собственного предприятия, руководство «Зари» запланировало объем выпуска пельменей Q на следующий квартал - . При таком объеме производства уровень прибыли составит:

П = (ц – зпер) × Qкр – Зпост. = (67,5 – 39) × 20 000 – 480 000 = 90 000 руб.

Точка безубыточности

Порог безопасности:

Гибкий бюджет компании предусматривает возможность неблагоприятной ситуации в плановом периоде, которая, возможно, приведет к росту арендной платы, и соответственно постоянных затрат на 40 000 руб. Менеджеры организации не считают возможным увеличивать отпускную цену пельменей, поскольку она определяется рынком. Наиболее простая возможность сохранить расчетный уровень прибыли - урезать переменные расходы. Какая экономия переменных расходов (з*пер) позволит справиться с неблагоприятной ситуацией?

Следовательно, предприятию следует добиться экономии переменных затрат в размере (39 – 37) = 2 руб. на продукции. Однако технологи и сотрудники отдела снабжения, изучив все возможности экономии переменных расходов, пришли к выводу, что добиться экономии более, чем на 1,3 руб., невозможно. Какой экономии постоянных затрат потребует такая ситуация?

З*пост = (ц – з*пер) × Qплан – П = (67,5 – 37,7) × 20 000 – 90 000 = 506 000 руб.

506 000 – 40 000 = 466 000 руб.

480 000 – 466 000 = 14 000 руб.

Таким образом, для того, чтобы компенсировать возможное увеличение арендной платы, менеджерам предприятия следует, кроме экономии переменных затрат в размере 1,3 руб. на продукции, необходимо в существующей структуре постоянных расходов найти возможность экономии 14 000 руб.

Объем продаж – главный показатель результатов работы компании. Его можно выражать в фактическом числе единиц реализованной продукции или в суммарной величине средств, поступивших на счет фирмы после продажи товаров. В экономическом анализе рассчитываются валовый, чистый, целевой и критический ОП. Индикатор используют при анализе прибыли, затрат, точки безубыточности. Источником сведений служат финансовые отчеты, первичные бухгалтерские документы, данные управленческого учета.

Центральным показателем, отражающим результат деятельности любой компании, выступает объем продаж. Он показывает, сколько продукции, работ и услуг создала и реализовала фирма. От полученного результата зависит прибыль и стоимость бизнеса.

Объем продаж (Sales volume - SV, ОП) - это показатель результата функционирования компании, который представлен совокупной величиной выручки, полученной за определенный период реализации продукции, работ, услуг. Нередко его называют объемом реализации продукции и рассматривают в качестве синонима выручки.

Справка! Объем продаж в финансовом анализе выражается в стоимостных единицах (руб., долл., евро и др.). Однако для целей управленческого учета не исключается возможность использования натуральных единиц (шт., кг, м и др.).

Показатель SV удобнее всего рассматривать как фактический объем средств, поступивший на счета компании в течение определенного срока.

Анализ безубыточности

В дальнейшем на его основе рассчитываются иные показатели экономического анализа.

- Если вычесть из ОП себестоимость продукции, то можно получить валовую прибыль - более точное отражение эффективности работы субъекта бизнеса.

- Если сопоставить индикатор с постоянными и переменными затратами, то можно рассчитать точку безубыточности.

Важный момент! При анализе ОП невозможно сопоставить его с показателем иных компаний или среднеотраслевым значением. Его сравнивают с результатами деятельности той же компании за предыдущие периоды или плановыми ориентирами.

Sales volume отражает не только результаты работы компании, но и ситуацию на рынке: если спрос на продукцию снижается, появился качественный заменитель, вступили в силу законодательные ограничения - он будет сокращаться.

Объем продаж: классификация

В современной практике экономического анализа применяется несколько разновидностей показателя ОП:

- Валовый - совокупные продажи за отчетный период по полным ценам без учета возвратов, скидок и иных поправок.

- Чистый - валовый ОП с вычетом возвратов, льгот, скидок и иных уступок покупателям, что позволяет использовать его в оценке эффективности функционирования фирмы и прогнозировании.

- Целевой - полученный расчетным путем на основании сведений о целевой прибыли плановый показатель.

Критический - минимальный объем дохода, который даже при неблагоприятном спросе позволяет компании избежать убытков.

Рисунок 1. Точка безубыточности и критический объем продаж

Формула расчета объема продаж

Для определения объема реализации продукции недостаточно использования данных из публичной финансовой отчетности компании: потребуется аккумулирование информации из первичных бухгалтерских документов и внутренних документов управленческого учета.

Формулу оценки SV в общем виде можно представить в виде тождества:

ОП = (УПЗ + EBIT) / (Цед - Пред), где:

УПЗ - сумма условно-постоянных затрат;

EBIT - прибыль до уплаты налогов;

Цед — стоимость единицы продукции;

Пред - переменные затраты на каждую единицу товара.

Справка! Условно-постоянные затраты представляют собой расходы, которые остаются неизменными даже в случае варьирования объема выпуска. К их числу относятся амортизация зданий и сооружений, издержки на управление предприятием, арендные выплаты и др. Переменные затраты, напротив, меняются вместе с увеличением или уменьшением количества произведенной продукции.

Значение индикатора и его анализ

Поскольку в формуле ОП учитываются издержки и объем прибыли, то этот показатель используют при анализе:

- Динамики фактического объема продаж.

- Изменения уровня цен.

- Волатильности расходов на производство и сбыт.

- Маржинального дохода.

- Спроса на рынке и др.

Важный момент! Совокупный объем реализации - показатель абсолютный. Его можно сравнивать с показателями фирм-конкурентов в том случае, если речь идет об оценке рыночных долей. В остальных случаях анализируется динамика Sales volume, а также его близость к целевому значению.

Общего нормативного значения показателя SV не существует. Каждая фирма определяет для себя критический объем продаж и целевые значения, которые и становятся ориентирами изменения показателя.

Справка! Для определения критического ОП используется формула КОП = УПЗ / (Цед - Пред), поскольку прибыль в точке безубыточности равна нулю.

Процесс оценки динамики объема продаж компании представлен в видеоролике

Примеры расчета коэффициента

Для того чтобы разобраться в практическом применении формулы расчета объема продажи, анализа этого показателя, стоит рассмотреть готовый пример расчета этого показателя для компании «Куб», которая занимается продажей типовой модели видеорегистраторов.

Важный момент! Если компания реализует несколько видов продукции с разными затратами и ценами, то SV рассчитывается отдельно в отношении каждого вида продукции.

Вывод! На протяжении трех лет у компании «Куб» снижается ОП. Эта негативная тенденция протекает на фоне роста EBIT и цены за единицу продукции. Следовательно, причиной сокращения могло стать только падение физической величины реализованной продукции.

Стоит отметить, что критический объем выпуска у исследуемого предприятия меняется по годам. Однако он находится ниже полученного значения и составляет 6,5, 6,1 и 6 соответственно.

Вывод! Пока фактическое значение SV не приблизится к критическому значению, можно не предпринимать никаких действий, однако нужно отслеживать неблагоприятную тенденцию.

Детальная схема расчета объема реализации товаров, работ, услуг и его критического значения приведена в образце, составленном на базе инструментария табличного редактора Excel.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Расчет точки безубыточности в Excel с примерами

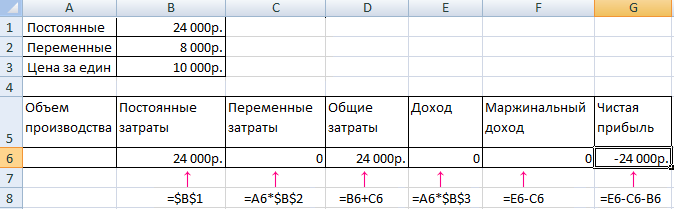

Точка безубыточности отражает объем производства, реализации товаров и услуг, который покрывает все издержки предприятия.

CVP-анализ: расчет маржинального дохода и точки безубыточности

В экономическом смысле это индикатор критического положения, когда прибыль и убытки равняются нулю. Данный показатель выражается в количественных или денежных единицах.

Чем ниже точка безубыточности объема производства и продаж, тем выше платежеспособность и финансовая стабильность фирмы.

Формула точки безубыточности в Excel

Существует 2 способа расчета точки безубыточности в Excel:

- В денежном эквиваленте: (выручка * постоянные издержки) / (выручка – переменные издержки).

- В натуральных единицах: постоянные затраты / (цена – средние переменные затраты).

Внимание! Переменные затраты берутся из расчета на единицу произведенной продукции (не общие).

Чтобы найти безубыточность, нужно знать:

Постоянные издержки (не зависящие от производственного процесса или реализации) – арендные платежи, налоги, заработная плата для руководящего состава, лизинговые выплаты и т.д.

Переменные издержки (зависят от производственных объемов) – стоимость сырья и материалов, коммунальные платежи в производственных помещениях, зарплата рабочих и т.п.

Цену продажи единицы товара.

Внесем данные в таблицу Excel:

- Найти объем производства, при котором предприятие получит чистую прибыль. Установить взаимосвязь между этими параметрами.

- Рассчитать объем реализации товара, при котором наступит точка безубыточности.

Для решения этих задач составляем следующую таблицу с формулами:

- Переменные затраты зависят от объема производимой продукции.

- Общие затраты – это сумма переменных и постоянных издержек.

- Доход – произведение объема производства и цены товара.

- Маржинальный доход – это общий доход без переменных затрат.

- Чистая прибыль – доход без постоянных и переменных издержек производства.

Заполним таблицу и посмотрим, на каком выпуске продукции предприятие выйдет «в плюс».

Начиная с 13 выпуска продукции, чистая прибыль стала положительной. А в точке безубыточности она равняется нулю. Объем производства – 12 единиц товара. А доход от продаж – 120 000 рублей.

Как построить график точки безубыточности в Excel

Для наглядной демонстрации экономического и финансового состояния предприятия составим график:

- Определяемся с внешним видом графика и нажимаем кнопку «Выбрать данные».

- Для демонстрации нам нужны столбцы «Общие затраты», «Доход», «Чистая прибыль». Это элементы легенды – «Ряды». Вносим вручную «Имя ряда». А в строке «Значения» делаем ссылку на соответствующий столбец с данными.

- Диапазон подписей горизонтальной оси – «Объем производства».

Получаем график вида:

Немного изменим график (макет диаграммы).

Такая демонстрация позволяет увидеть, что чистая прибыль в точке безубыточности действительно равняется «нулю». И именно после двенадцатого выпуска продукции «пошел плюс».

Где нужны подобные расчеты

Показатель «точка безубыточности» востребован в экономической практике для решения следующих задач:

- Вычисление оптимальной цены за изделие.

- Расчет объема затрат, при котором фирма еще остается конкурентоспособной.

- Составление плана реализации товара.

- Нахождение объема выпуска продукции, при котором появится рентабельность.

- Анализ финансового состояния и платежеспособности предприятия.

- Нахождение минимального объема изготовления.

Готовые расчеты и шаблоны для анализа выхода предприятия на безубыточность:

Результаты подобных расчетов востребованы как внутренними, так и внешними пользователями. Безубыточность учитывается при принятии управленческих решений, дает представление о финансовом состоянии фирмы. Применение подобной модели – способ оценки критического уровня производственного объема и реализации товаров и услуг.

Калькулятор расчета точки безубыточности онлайн

Что такое точка безубыточности и как ее самостоятельно рассчитать

Рассмотрим инструкцию по самостоятельному расчету точки безубыточности, с двумя пробными примерами с формулами и графиками для розничной торговли и производственной деятельности.

Целью любого предпринимательства является получение прибыли. Каждому бизнесмену приходится прогнозировать развитие производства, что особенно важно при планировании каких-либо новых направлений в нем. Поэтому необходимо до начала реализации понять, насколько эффективен будет задуманный проект, оценить объем вложений, сроки окупаемости и финансовые риски. Для проведения этой оценки существует экономический показатель - точка безубыточности или, как его еще называют break-evenpoint - BEP . Поговорим об этом важном экономическом инструменте, необходимости его применения и методах вычисления.

Скачать две готовых модели расчета точки безубыточности в формате excel для розничной торговли и производственной деятельности. В приведенных примерах вы можете изменить исходные данные под ваши цифры и рассчитать ВЕР непосредственно вашего проекта.

Что обозначает точка безубыточности, ее значение в функционировании предприятия

Показатель определяет необходимый для покрытия затрат, объем продаж . Прибыль, являющаяся разницей между выручкой и расходами, при этом равна нулю. Т.е. точка безубыточности - это уровень продаж, при котором нет прибыли и нет убытков.

Рассчитывается она как в натуральных единицах, так и в стоимостном эквиваленте. Этот экономический инструмент определяет количество единиц продукции, услуг или товаров, которые нужно реализовать, чтобы перекрыть затраты и выйти на нулевую прибыль, а также их стоимость. Если уровень объема продаж не достиг рассчитанного показателя ВЕР, означает, что компания несет убытки, и напротив, его превышение объемом реализации говорит о том, что организация, перешагнув нулевой рубеж, получает прибыль.

Что показывает точка безубыточности

- По показателю BEP определяют такую важную сторону функционирования компании, как ее финансовая стабильность. К примеру, повышение значения ВЕР свидетельствует об объективных или частных проблемах в компании, приведших к большему объему продаж для достижения нулевого порога прибыли. Причинами роста показателя являются расширение и изменение структуры производства, неизменно влекущее рост товарооборота, колебания рыночных цен и др.

- Значение ВЕР позволяет компании проанализировать целесообразность инвестирования в новый проект, сопоставляя скорость самоокупаемости с необходимым объемом продаж, а его колебания - установить причины проблем в компании и своевременное их устранение, если они не глобального характера.

- Расчет точки безубыточности проекта дает возможность вычислить оптимальные изменения объемов реализации и стоимости продукта для более комфортного и гибкого ведения бизнеса. К примеру, рассчитать некритическое значение снижения суммы выручки, чтобы повысить объемы продаж, работая при этом безубыточно и создав достаточные резервы.

Основные показатели для вычислений

Расчет ВЕР базируется на информации затратных счетов производства. Здесь важно разделить их на постоянные и переменные. К постоянным относят расходы, величина которых из месяца в месяц не меняется и не реагирует на колебания объема выпуска и продаж. Это могут быть:

- амортизация станков и оборудования;

- зарплата АУП и начисленные на нее социальные отчисления;

- арендные, коммунальные и другие платежи, носящие неизменный характер.

В состав переменных затрат входят:

- расходы на приобретение сырья и материалов для процесса производства продукта;

- оплата топливных и энергетических ресурсов, задействованных в рабочем процессе;

- зарплата цеховых рабочих (с отчислениями) и др.

Постоянные затраты могут изменяться вследствие разных причин, например, снижения/повышения производственных мощностей, повышение тарифов на энергоносители, изменение арендных платежей, приобретение/выбытие оборудования, инфляция и другие факторы. Величина переменных расходов колеблется в зависимости от объема выпуска и реализации.

Формулы расчета точки безубыточности

Как уже было сказано, сделать расчет можно в натуральном и стоимостном выражении. Рассмотрим базовые данные, необходимые для вычислений в единицах. Потребуются расчетные данные:

- постоянных затрат на полный объем (Зпост);

- цены единицы продукта или товара (Цед);

- переменных расходов на единицу (Зпер/ед).

Формула ВЕР в единицах: BEPед= Зпост/(Цед- Зпер/ед) показывает объем продаж в единицах для выхода на нулевую прибыль.

Расчет значения ВЕР в денежном эквиваленте потребует использование таких данных:

- постоянные затраты на полный объем (Зпост);

- выручка (В);

- цена единицы продукта (Цед);

- переменные расходы на полный объем (Зпер) и единицу товара (Зпер/ед).

На первом этапе вычислений находят маржинальный доход (Дм), являющийся разницей между выручкой и переменными расходами по формуле: Дм= В — Зпер.

Исходя из нее, вычисляют коэффициент (долю) маржинального дохода в общем объеме выручки Кдм= Дм/ В.

С помощью коэффициента рассчитывают значение ВЕР в денежном эквиваленте: ВЕРден= Зпост / Кдм

При прогнозировании новых направлений в бизнесе иногда невозможно просчитать маржинальный доход на весь объем продаж. В этом случае используют значения цены и переменных затрат на единицу продукта или товара, взяв за основу формулу

Дм/ед= Ц - Зпер/ед, где Дм/ед- маржинальный доход на единицу.

При расчете коэффициента так же применяют этот показатель, сопоставляя его величину с ценой продукта, ведь она является выручкой в реализации единицы товара:

Кдм= Дм/ед/ Цед, и получают значение коэффициента ровно таким же, как при расчете на весь объем продаж.

Итак, точка безубыточности в стоимостном эквиваленте вычисляется по формуле

ВЕРден= Зпост / Кдм.

Этот показатель еще называют порогом рентабельности, что очень верно, так как, переступая этот порог — сумму, покрывающую вложенные затраты, компания выходит на получение прибыли.

Разберем примеры вычисления точки безубыточности для компаний разных видов деятельности.

Пример № 1: расчет точки безубыточности для предприятия розничной торговли

Рассчитаем порог рентабельности для магазина женской одежды. Ассортимент торговой точки обычно достаточно широк, поэтому здесь применяется практика расчета именно в денежном выражении.

Постоянные расходы предприятия торговли включают в себя затраты, связанные с рабочим процессом:

- оплата аренды торговых площадей, услуг связи, охраны, коммунальных и др;

- заработная плата продавцов и отчисления во внебюджетные фонды;

- расходы на рекламу.

Переменные затраты состоят из объема реализации и закупочной цены за единицу товара. Рассмотрим представленную таблицу, в которой имеются данные для расчета порога рентабельности с разбивкой на переменные и постоянные затраты, рассчитан маржинальный доход и его доля в общей выручке, а также произведены вычисления необходимого объема продаж для выхода на нулевой уровень прибыли.

По формулам после подсчета постоянных и переменных затрат рассчитаем:

- маржинальный доход Дм= В — Зпер.= 1 420 000 - 650 000 = 770 000 рублей

- коэффициент маржи Кдм= Дм/ В = 770 000 / 1 420 000 = 0,542

- точку безубыточности ВЕРден= Зпост / Кдм= 155 000 / 0,542 = 285 844 рубля.

Вывод: для покрытия вложений предстоит осуществить продажи на сумму 285 844 рубля, а реализация товаров свыше этого уровня начнет приносить прибыль.

Скачать расчет точки безубыточности в excel для розничной торговли.

Особенности и методы расчета точки безубыточности

Невысокая сложность расчетов предыдущего примера обусловлена идеальными условиями подразумевающейся обстановки, не принимающих во внимание постоянно изменяющегося рынка.

Что такое точка безубыточности и как ее рассчитать

Расчеты наших примеров допускают постоянство подобных ситуаций:

- компания не меняет цену изделий при повышении объема продаж;

- затраты (оба вида) не меняются. В реальности увеличение объема реализации обычно вызывает рост расходов и издержек;

- объем производства предполагает полную реализацию, что также редко встречается в процессе деятельности.

Конечно, в жизни так не бывает, но мы даем алгоритм правильного расчета, а корректировать вычисления в соответствии со сложившейся рыночной ситуацией приходится самому бизнесмену. Существуют разные методы расчета точки безубыточности :

- математический (представленный в примере №1);

- графический (более наглядный).

Оба метода весьма эффективны в расчете показателя и достаточно просты. Рассмотрим их на следующем примере.

Пример №2: расчет значения ВЕР для производственного предприятия

Специализирующиеся на выпуске продукции промышленные предприятия зачастую производят ограниченный ассортимент однородных продуктов, например, сборных деталей одного узла. Такой метод планирования производства продукции экономит затраты и существенно облегчает расчет точки безубыточности. Для компаний, выпускающих малое количество наименований, проще рассчитывать показатель ВЕР в натуральных величинах. Расширенный выпуск продукции предусматривает объединение по товарным группам. В представленном примере - малое предприятие, выпускающее пять наименований изделий.

В расчете точки безубыточности участвуют расходы, сгруппированные по переменным и постоянным признакам. Вычисляем показатель ВЕР в натуральном выражении по формуле:

BEPед= Зпост/(Цед- Зпер/ед) = 281 400 / (674,71 - 332,35) = 930,7 ед.

Для расчета показателя в денежном эквиваленте можно использовать такую формулу:

ВЕРден= В * Зпост/(В - Зпер) = 1 079 000 * 281 400 / (1 079 000 - 565 000) = 590 721,01 руб.

Вывод: для того, чтобы выйти на нулевой уровень прибыли, перекрыв вложенные затраты, следует реализовать 930,7 ед. продукции на сумму 590 721,01 руб. Последующие продажи уже будут рентабельными и начнут приносить прибыль.

Большей наглядностью обладает графический способ определения значения ВЕР. Для этого необходимо построить график, сгруппировав необходимые данные в таблицу.

График строится в классической системе, откладывая по оси горизонтали данные по объему производства, по вертикали — выручки. Используя табличные сведения, строят линии выручки и затрат.

Точка пересечения линии полученной (или планируемой) выручки с линией общих затрат и является точкой безубыточности. Если опустить перпендикуляр на ось объема продаж, то можно узнать количество изделий, необходимое для реализации с целью достижения состояния отсутствия убытков и прибыли. Стоимостное выражение этой точки определяют, проведя перпендикуляр к вертикальной оси. График наглядно подтверждает правильность математических расчетов - следует продать 930,7 ед. на сумму 580 721,01 руб., чтобы выйти на нулевые убытки.

Модель для скачивания для производственного предприятия.

Если у вас возникли уточняющие вопросы по методике расчета или какие-либо трудности с применением формул — задайте их на форуме, мы поможем во всем разобраться.

Точка безубыточности

Точка безубыточности — объем продаж при котором предприятие покрывает все свои расходы, не получая прибыли.

Ее величина играет важную роль в вопросе устойчивости и платежеспособности компании. Степень превышение объемов продаж над точкой безубыточности определяет запас финансовой прочности (запас устойчивости) предприятия. В свою очередь, как с изменением выручки растет прибыль показывает Операционный рычаг (операционный леверидж).

Формула расчета точки безубыточности

Для расчета точки безубыточности надо разделить издержки на две составляющие:

- Переменные затраты — возрастают пропорционально увеличению производства (объему реализации товаров).

- Постоянные затраты — не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Введем обозначения:

| В | — | выручка от продаж. |

| Рн | — | объем реализации в натуральном выражении. |

| Зпер | — | переменные затраты. |

| Зпост | — | постоянные затраты. |

| Ц | — | цена за шт. |

| ЗСпер | — | средние переменные затраты (на единицу продукции). |

| Тбд | — | точка безубыточности в денежном выражении. |

| Тбн | — | точка безубыточности в натуральном выражении. |

Формула расчета точки безубыточности в денежном выражении:

(в рублях, долларах и т.п.)

Тбд = В*Зпост/(В — Зпер)

Формула расчета точки безубыточности в натуральном выражении:

(в штуках, килограммах, метрах и т.п.)

Тбн = Зпост / (Ц — ЗСпер)

Пример расчета точки безубыточности

Посмотрите Excel таблицу

при большом ассортименте»

Расчет и графики

Те же данные на графике. Точка безубыточности Тбн = 20 штук

В точке безубыточности линия доходов пересекает и идет выше линии общих затрат, линия прибыли пересекает 0 — переходит из зоны убытков в зону прибыли.

Как влияют на точку безубыточности постоянные затраты, переменные затраты и цена см. Расчет точки безубыточности, примеры и графики.

На первый взгляд, формула расчета точки безубыточности довольно простая, и не должны возникать трудности при вычислении. Но на самом деле все не так просто.

Четыре важных допущения при расчете точки безубыточности

- Речь идет о выручке (объеме продаж), поэтому считаем, что продается вся произведенная или закупленная продукция . Складские запасы не учитываются.

- Переменные затраты прямо пропорционально

зависят от объема продаж. Так бывает не всегда.

Порядок и правила расчета точки безубыточности

Например, случай, когда для увеличения объема выпуска продукции пришлось построить новый цех, придется рассчитывать более сложным способом.